Osobní finance – strana 2

ČNB sazby nezmění, hypotéky přesto zdražují. Kde se stala chyba?

Průměrná sazba hypotéky vystoupala na 5,30 %, nejvýše za čtyři roky. Přitom to nejdůležitější rozhodnutí se neodehrává v pražské Senovážné ulici, ale na mezibankovním trhu v Evropě.

Rozdíly ve zvycích průměrného Čecha vs. finančně gramotného člověka. Čísla mluví za vše

79 % Čechů věří, že rozumí penězům. Data ale ukazují něco jiného a propast mezi tím, co si myslíme, a tím, co skutečně děláme, nás ročně stojí tisíce korun.

Téměř 25 000 korun hrubého: česká minimální mzda míří na nový rekord a přesto zaostává za Evropou

Od ledna 2027 si lidé na minimální mzdě přilepší na téměř 25 000 korun. Jenže v evropském srovnání to Česku na chvostu pomáhá jen málo.

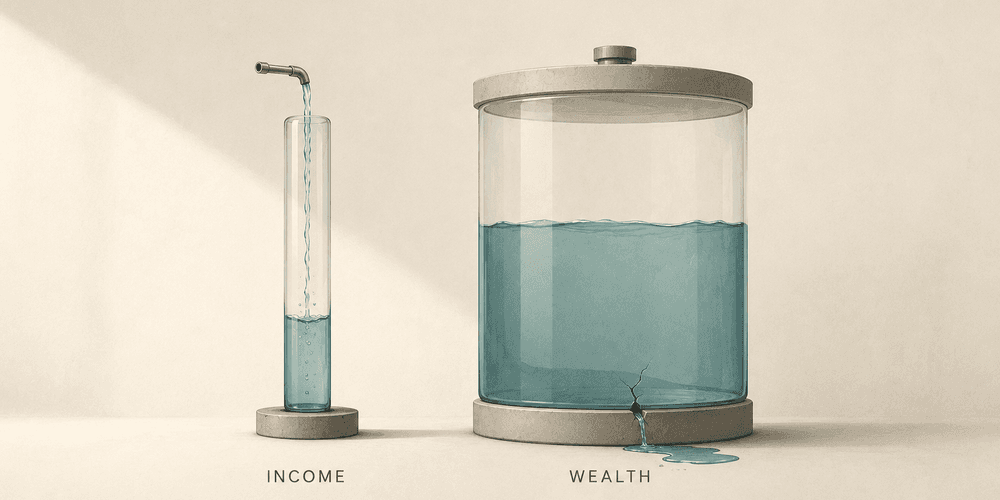

Většina lidí s větším příjmem nezbohatne. Proč je takhle nastavená lidská psychika?

Rostoucí příjem automaticky neznamená rostoucí majetek. Většina lidí dělá jednu a tutéž chybu - jen ji nikdy nepojmenuje.

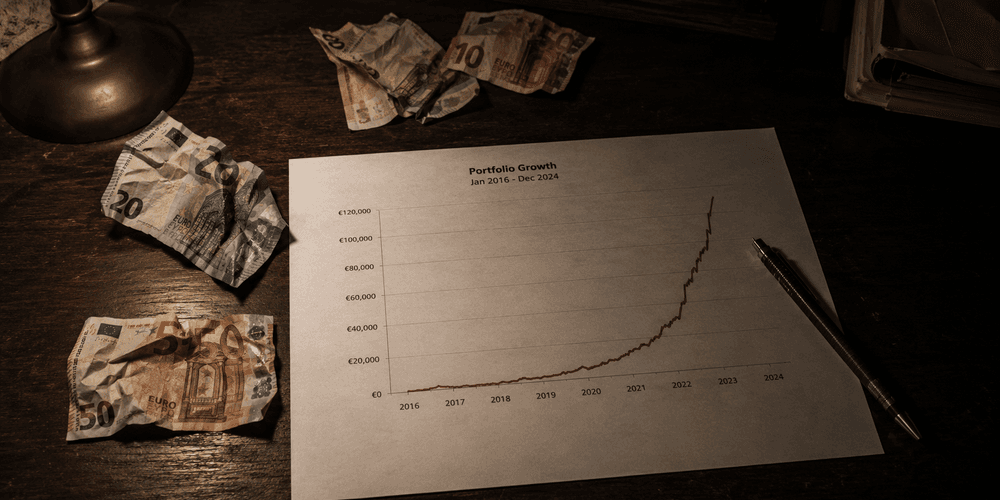

Z 1000 dolarů na 1,4 milionu za 20 let? To už se vám možná nepovede.

Indexový fond na S&P 500 se považuje za jeden z těch bezpečnějších způsobů budování majetku. Mnoho investorů do tohoto fondu investuje pod vidinou milionových zisků. Ty ale stojí na výnosu z jedné výjimečné dekády a na hrstce akcií, které dnes index drží pohromadě.

Jeden fond, deset akcií, miliardy dolarů: proč Bill Ackman dělá pravý opak toho, co radí učebnice

Kdyby vám poradce navrhl dát 42 % peněz do tří akcií, nejspíš byste utekli. Bill Ackman to dělá roky a poráží trh. Proč mu to prochází a vám by to neprošlo?

Proč Warren Buffett vydělal 98 % svého majetku až po šedesátce? Takhle funguje složené úročení v praxi

ložené úročení vypadá na papíře nudně. V praxi dokáže z průměrného investora udělat milionáře, ale jen pokud mu dáte dost času.

Co dělá z Apple a Googlu sázku na jistotu? Buffett to vysvětluje jedním principem

Apple a Alphabet mají něco, co konkurence nedokáže snadno okopírovat. Warren Buffett tomu říká moat a roky podle něj vybírá akcie. Co to v praxi znamená a proč zrovna tyhle dvě firmy?

Průměrná mzda nestačí: kolik opravdu potřebuje vydělávat single člověk, aby žil pohodlně

Čísla z výplatní pásky vypadají líp než dřív - průměrná mzda přesáhla 49 000 Kč. Jenže pro single člověka, který platí nájem sám, to stále nemusí stačit ani na pohodlný život.

Honíte se za nejvyšší dividendou? Možná je to špatná strategie

Dva penzisté, dvě výplaty. Jeden začíná na téměř dvou milionech korun, druhý na pouhých 840 tisících. Po dvaceti letech vydělává víc ten druhý a rozdíl není malý. O všem rozhoduje jediné číslo, na které se skoro nikdo nedívá.

Index S&P 500 vyrostl v roce 2025 o 18 %. Průměrný investor vydělal "pouze" 17 %. Nejlepší výsledek za posledních 13 let

Rok 2025 byl na trzích jako horská dráha - tarifní šok, medvědí trh, pak nová maxima. Přesto investoři zaostali za indexem nejméně od roku 2012. Jak je to možné?

Nejdražší bydlení v Evropě, a přesto se kupuje. Dává koupě bydlení ekonomicky smysl?

Byt v Praze stojí 15 ročních platů. Hypotéka vyjde na 5 % ročně. A přesto trh letí nahoru. Kdy přestává být vlastní byt investicí a stává se jen velmi drahou střechou nad hlavou?

Buffettovo nejjednodušší pravidlo: dvě věty, žádný poradce a sázka na jednu zemi

Nejslavnější investor světa shrnul celoživotní moudrost do jediné instrukce, kterou pochopí i úplný začátečník. Spor o to, jestli je geniální, nebo příliš odvážná, trvá dodnes.

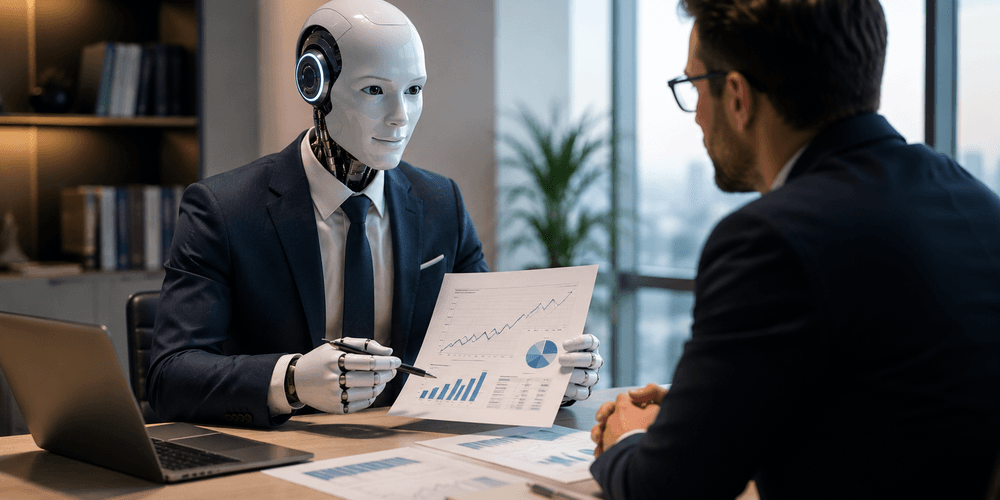

Váš příští finanční poradce možná nebude člověk. A možná to bude lepší

AI přebírá správu portfolií, analyzuje výdaje a radí s hypotékami. Revoluce osobních financí je tady a tentokrát to není jen hype.

„Proč byl Einstein chudší než já?" Jak Charlie Munger vysvětlil, proč nezáleží na tom, kdo je nejchytřejší v místnosti

Charlie Munger a Warren Buffett byli partneři přes čtyřicet let. Přesto byl jeden z nich nakonec čtyřicetkrát bohatší. Když se Mungera zeptali proč, odpověděl tak, že se celý sál rozesmál.

Proč utrácíme za věci, které nepotřebujeme a kdo z toho profituje?

Každý rok přitečou do světového trhu luxusního zboží přes tisíce miliard eur. Přitom naprostá většina nákupů nemá nic společného s praktickou potřebou. Co nás vlastně vede k tomu, že si kupujeme status?

5 finančních chyb, které dělá skoro každý zaměstnanec. Ty nejdražší nejsou v nákupním košíku

Průměrná hrubá mzda v Česku překročila v roce 2025 hranici 49 000 korun. Přesto dvě třetiny zaměstnanců nemají finanční rezervu ani na tři měsíce, jen přibližně třetina z těch, kteří mají penzijní spoření, využívá příspěvek zaměstnavatele, a většina lidí každý rok nechá propadnout daňové odpočty, na které má nárok.

3 miliony, sedmdesátka a klid v duši: jak by mohlo vypadat dividendové důchodové portfolio

Český senior, řekněme dvaasedmdesátiletý, který za život naspořil 3 miliony korun chce rozložit tuto částku tak, aby mu bezstarostně vyplácela dividendy při zachování stejné výše investovaného majetku. Pokud bude postupovat podle tohoto scénáře, může se mu to povést.

Výplata přišla, za tři dny je pryč. Jak přestat žít od výplaty k výplatě?

Téměř třetina Čechů nemá naspořeno ani tolik, kolik vydělá za měsíc. A přitom průměrná mzda v roce 2025 přesáhla 49 tisíc korun hrubého. Problém není příjem - problém je systém.

Vysoký příjem ≠ bohatství. Přesto si to většina lidí myslí a platí za to celou kariéru

Průměrná mzda v Česku se loni dostala na 46 165 Kč hrubého. IT specialisté berou průměrně přes 85 000 Kč a ti nejlepší v Praze klidně šestimístnou cifru. Jenže čím víc lidé vydělávají, tím víc se diví, kam peníze mizí. Tohle není náhoda. Je to vzorec, který má jméno, funguje systematicky a ukrajuje z majetku tiše, bez dramatických rozhodnutí, jen každý měsíc trochu.

Průměrná mzda v Česku překonala 50 tisíc korun: Co to znamená pro ekonomiku a investory?

Průměrná mzda v Česku v prvním čtvrtletí vzrostla na 50 282 Kč a po započtení inflace si zaměstnanci polepšili o 6,4 %. Jde o jeden z nejsilnějších růstů kupní síly za poslední roky. Vyšší příjmy domácností mohou podpořit spotřebu, firemní tržby i některé sektory pražské burzy.

Pravidlo 4 procent slibuje klidný důchod. Má ale jednu vadu, která vás může pořádně potrápit

Nejslavnější pravidlo pro výběry z důchodových úspor zní jednoduše a bezpečně. Háček je v tom, že váš život se nedrží žádné tabulky. A trh už vůbec ne.

Inflace ukrojila Čechům třetinu kupní síly. A přiměla je investovat způsobem, jaký tu za třicet let nebyl

Česká republika prošla mezi lety 2022 a 2023 největší inflační vlnou od vzniku samostatného státu. Průměrná roční inflace dosáhla v roce 2022 hodnoty 15,1 % a kumulativně za dvě léta zdražily ceny o více než 27 %. Jenže inflace neudělala jen to, co se od ní čeká. Vedle znehodnocených úspor a nižší kupní síly změnila i finanční chování celé generace. A některé z těch změn jsou překvapivě trvalé.

Penzijní spoření dostane nová pravidla. Poplatek klesá na čtvrtinu.

Třetí pilíř je v Česku tradičně investice, která se tváří jako spoření a výsledky tomu odpovídají. Penzijní společnosti za loňský rok vybraly na poplatcích přes 8 miliard korun, zatímco účastníci starých transformovaných fondů reálně prodělali: průměrný roční výnos za deset let byl sotva jedno procento, průměrná inflace za stejné období kolem čtyř. Ministryně financí Alena Schillerová navrhuje od roku 2027 čtyři změny, které by tento poměr měly otočit.

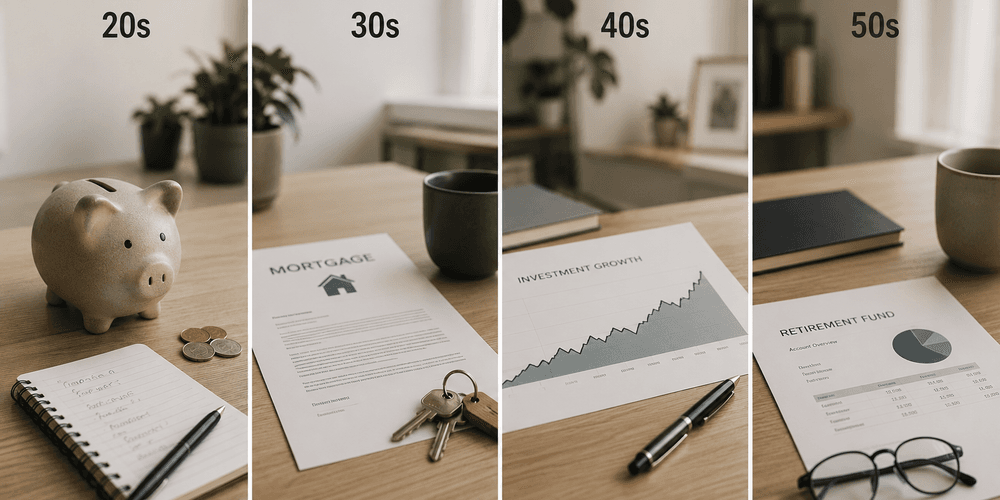

Finanční chyby podle věku: každé desetiletí má svou a každá bolí jinak.

Peníze nefungují stejně ve dvaceti a ve čtyřiceti. Jinak se počítá čas, jinak vás chyba zasáhne a jinak vypadá správný tah. Průzkum finanční gramotnosti Ministerstva financí ČR z roku 2025 ukázal, že pouze 39 % Čechů má stanovený finanční cíl a ti, kteří ho mají, nejčastěji řeší splácení hypotéky. To není špatně, ale je to jen část obrazu. Co udělat, co neopakovat a proč na pořadí záleží víc, než si myslíte - to je přesně to, o čem tenhle článek je.

Rodičovský příspěvek roste na 400 tisíc. Superdávka se mění podruhé za půl roku a stát přiznává, že první verze nestačila

Sněmovna poslala do druhého čtení novelu, která zvedne rodičovský příspěvek o 50 tisíc korun a zároveň opraví klíčové parametry superdávky. Jenže zvýšení se netýká všech rodičů a superdávka se mění podruhé za méně než rok od spuštění - tentokrát s daty od více než 160 tisíc žadatelů, která při návrhu systému prostě nebyla k dispozici.

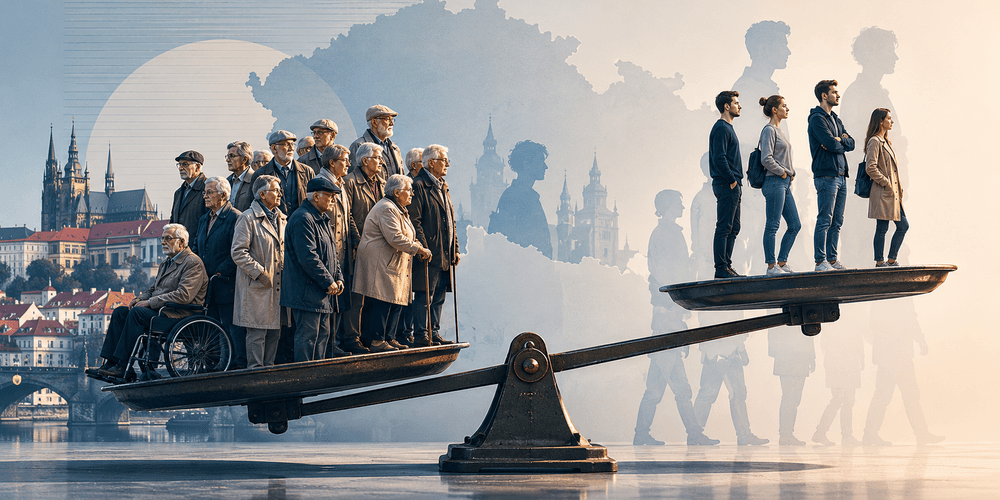

Důchodový účet je letos poprvé v plusu. Za pár dekád může být problém obrovský

Letošní přebytek 15,6 miliardy korun vypadá jako dobrá zpráva a do jisté míry je. Jenže průběžný systém funguje jen tehdy, když má dost pracujících na každého důchodce. V Česku se rodí rekordně méně dětí a do důchodu odcházejí silné generace. To je kombinace, která se nevyřeší sama od sebe.

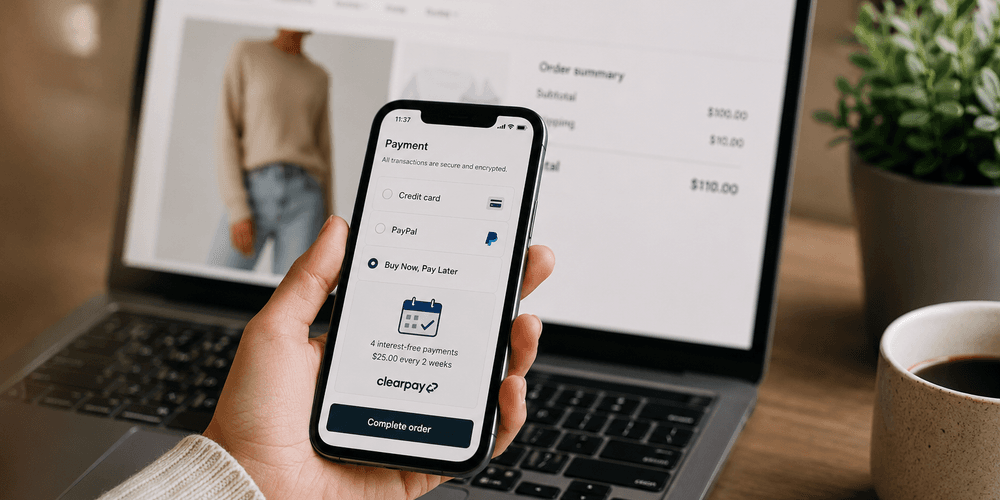

Splátkové aplikace nabídly nákupy na třetiny a mění tím, jak miliony lidí přemýšlí o dluzích

Zaplatit za iPhone ve třech splátkách bez úroku zní jako rozumný deal. Proto BNPL (Buy Now, Pay Later) platformy za posledních pět let přerostly z doplňku e-shopu na jednu z nejrychleji rostoucích kategorií fintechu. Globální objem transakcí přes BNPL dosáhl v roce 2025 přibližně 560 miliard dolarů, meziročně o 13,7 % více. Jenže za každou bezúročnou splátkou se skrývá byznys model, který je sofistikovanější, než vypadá na první pohled a pro českého investora i spotřebitele stojí za pochopení.

Pražský byt vynese 3 % ročně. ETF historicky desetkrát víc. Přesto Češi sází na cihly.

Pražský byt 2+kk stojí dnes přes 8 milionů korun a hypotéka na něj vyjde na víc než 36 000 Kč měsíčně. Jenže průměrný čistý výnos z pronájmu v Praze se pohybuje kolem 3 %. ETF kopírující S&P 500 přitom historicky vynáší přes 10 % ročně - bez nájemníků, oprav a výpadků obsazenosti. Tak proč Češi stále sází na cihly?

Daň z nemovitosti může letos zdražit o stovky procent. Záleží na tom, co schválilo vaše zastupitelstvo

Daň z nemovitých věcí letos plošně neroste - stát inflační koeficient nezvedl. Přesto část vlastníků zaplatí výrazně víc než loni, někteří i násobně. Důvod není v zákoně, ale v obecní vyhlášce: místní koeficient, který si každá obec nastavuje sama, se pohybuje od 0,5 do 5,0 a letos ho řada zastupitelstev znovu upravila. Pro investora do nemovitostí je to signál, že výnosová kalkulace bez téhle položky není úplná.