Vysoký příjem ≠ bohatství. Přesto si to většina lidí myslí a platí za to celou kariéru

Průměrná mzda v Česku se loni dostala na 46 165 Kč hrubého. IT specialisté berou průměrně přes 85 000 Kč a ti nejlepší v Praze klidně šestimístnou cifru. Jenže čím víc lidé vydělávají, tím víc se diví, kam peníze mizí. Tohle není náhoda. Je to vzorec, který má jméno, funguje systematicky a ukrajuje z majetku tiše, bez dramatických rozhodnutí, jen každý měsíc trochu.

Foto: ChatGPT

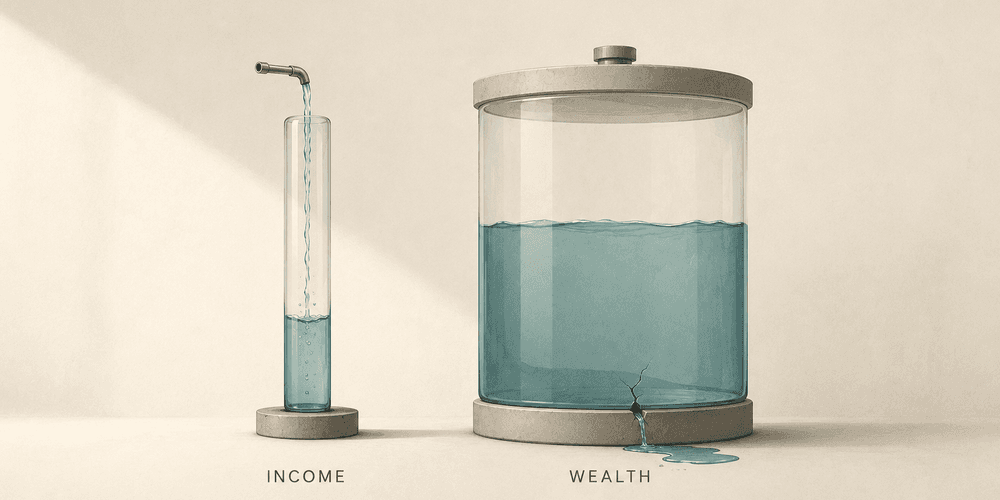

Příjem je tok. Majetek je zásobník.

Tenhle rozdíl je klíčový, přesto ho většina lidí přehlíží. Příjem je tok, peníze přicházejí a odcházejí. Majetek je zásobník - to, co z toku zůstane a roste. Problém nastane, když tok nikdy zásobník nenaplní. Nemusíte mít nízký příjem, aby se to stalo. Stačí, aby výdaje rostly souběžně s příjmy.

Ekonomové tomuto jevu říkají lifestyle creep neboli inflace životního stylu. Jde o vzorec, kdy výdaje na životní styl rostou úměrně s příjmem a rozdíl mezi vydělaným a ušetřeným zůstává stejný nebo se dokonce zužuje. Mechanismus je přímočarý: dostanete přidáno, standard si posunete výš, a to, co bylo dřív luxusem, se stane nezbytností. Byt, který byl v pořádku za 40 000 Kč, najednou nestačí za 80 000 Kč. Přitom vaše praktické potřeby se nezměnily, změnil se referenční bod.

Čísla, která jsou nepříjemně konkrétní

Americká data jsou v tomto ohledu brutálně upřímná. 62 % Američanů s příjmem přes 300 000 dolarů ročně bojuje s dluhem na kreditní kartě. 36 % domácností vydělávajících přes 100 000 dolarů žije od výplaty k výplatě.

Zpráva Goldman Sachs z roku 2025 ukázala, že 40 % domácností vydělávajících přes 500 000 dolarů ročně stále žije od výplaty k výplatě. V českém kontextu nejsou podobná data k dispozici, ale mechanismus je totožný. Nejvíce v Česku vydělávají zaměstnanci v IT s celoročním průměrem přes 89 000 Kč hrubého a ve finančnictví přes 80 000 Kč. Vysoký příjem a prázdný investiční účet přitom nejsou výjimkou ani v těchto oborech.

Tři mechanismy, které zásobník nikdy nenaplní

Lifestyle creep má několik konkrétních vzorců. Tři z nich jsou nejdestruktivnější:

Fixní náklady pohltí přidání jako první. Každé přidání je okamžitě absorbováno novou fixní položkou - dražším bytem, leasingem, předplatným. Fixní náklady nelze snadno snižovat. Variabilní výdaje ano.

Odložené investování. "Začnu investovat, až budu vydělávat víc." Tato věta se opakuje při každém přidání a zásobník zůstává prázdný.

Záchranná síť místo portfolia. Záložní fond je nutný, ale sám o sobě majetek nebuduje. Hotovost v době inflace ztrácí hodnotu. Portfolio ji naopak překonává.

Míra úspor rozhoduje víc než výše příjmu

Nejdůležitějším faktorem vašeho finančního zdraví není výše příjmu ani výkonnost portfolia, je to míra úspor. Procento příjmu, které si ponecháte místo toho, abyste ho utratili, je nejsilnější páka pro budování majetku.

Jinými slovy: člověk vydělávající 50 000 Kč měsíčně s mírou úspor 30 % (15 000 Kč) buduje majetek rychleji než někdo s příjmem 100 000 Kč a mírou úspor 5 % (5 000 Kč). Americká míra osobních úspor se drží na 4–5 % disponibilního příjmu, hluboko pod historickými normami. Průměrný Čech na tom není lépe.

Pravidlo, které funguje: každé přidání nebo bonus rozdělte v poměru 50/50. Polovina jde do životního stylu - to je odměna, která má smysl. Druhá polovina jde rovnou do investic nebo splácení dluhu, dříve než se stane součástí nového standardu.

Česko má dvě daňové výhody. Většina o nich ví, málokdo je využívá.

Česko nabízí dva daňové nástroje, které přímo řeší problém naplňování zásobníku.

Prvním je tříletý časový test. Pokud držíte akcie, ETF nebo jiné cenné papíry déle než tři roky, zisky z jejich prodeje jsou zcela osvobozeny od daně. Žádných 15 %. Průměr EU se pohybuje kolem 17–18 %, přesto tuto výhodu většina investorů aktivně nevyužívá.

Druhým nástrojem je DIP - dlouhodobý investiční produkt zavedený od ledna 2024. Umožňuje odečíst si od daňového základu až 48 000 Kč ročně, což při 15% sazbě znamená úsporu 7 200 Kč na daních. Zaměstnavatel navíc může přispívat na DIP bez zdanění až 50 000 Kč ročně a pro firmu jde o daňově uznatelný náklad. Dohromady to znamená až 98 000 Kč ročně ve zvýhodněném investování.

Pět otázek, které odhalí, kde stojíte

Projděte si tento seznam. Čím více kladných odpovědí, tím více lifestyle creep pracuje proti vám:

Při každém přidání vzrostly vaše fixní měsíční výdaje.

Nevíte přesně, kolik procent příjmu investujete.

Vaše záložní rezerva nepřekračuje tři měsíční výdaje.

Odkládáte začátek investování na "lepší čas".

Nevyužíváte DIP ani příspěvek zaměstnavatele na investování.

Bohatství není výsledek příjmu. Je to výsledek rozdílu mezi příjmem a výdaji, vynásobený časem. Vysoký příjem ten rozdíl nezajistí automaticky. To musíte udělat vy.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.