Inflace ukrojila Čechům třetinu kupní síly. A přiměla je investovat způsobem, jaký tu za třicet let nebyl

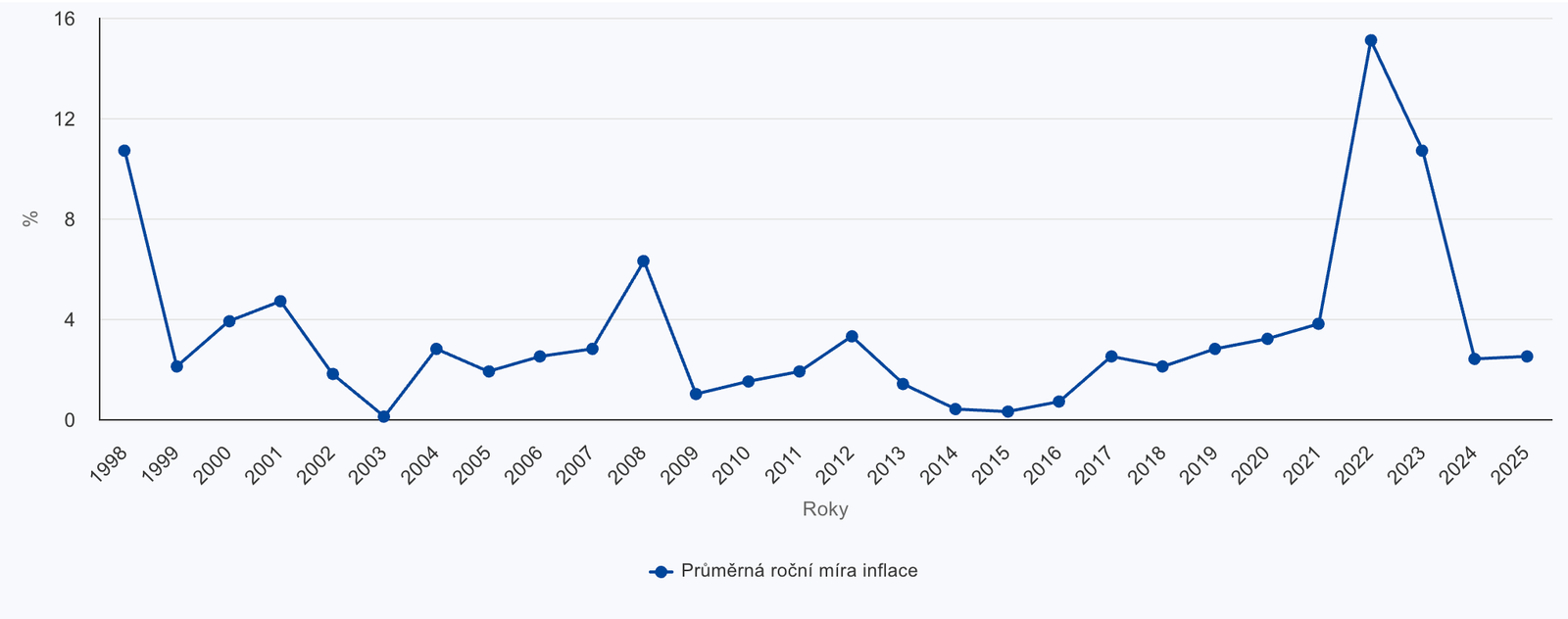

Česká republika prošla mezi lety 2022 a 2023 největší inflační vlnou od vzniku samostatného státu. Průměrná roční inflace dosáhla v roce 2022 hodnoty 15,1 % a kumulativně za dvě léta zdražily ceny o více než 27 %. Jenže inflace neudělala jen to, co se od ní čeká. Vedle znehodnocených úspor a nižší kupní síly změnila i finanční chování celé generace. A některé z těch změn jsou překvapivě trvalé.

Foto: ChatGPT

Úspory na běžném účtu zažily největší propad za 30 let

Dlouhou dobu platilo v Česku nepsané pravidlo: peníze patří na běžný účet nebo na vkladní knížku. Fungovalo to, protože ceny zboží a služeb rostly pozvolným tempem a inflaci nikdo příliš nevnímal. Tohle pohodlí skončilo v roce 2022 dost brutálně.

Objem netermínovaných vkladů klesl ze zářijového maxima o více než 131 miliard korun a šlo o propad, který neměl v celé historii dat od roku 1993 obdoby. Až na drobné výjimky v 90. letech se totiž netermínované vklady domácností od té doby nepřetržitě zvyšovaly.

Část peněz přešla na termínované vklady, kde banky v reakci na sazby ČNB nabízely úroky přes 6 %. Část zamířila jinam. Byl to první masový pohyb českých úspor za tři dekády a spustila ho inflace, ne finanční gramotnost.

Nejzajímavější číslo v celém příběhu ale není o bankách. Je o investičních fondech.

Nejzajímavější číslo v celém příběhu ale není o bankách. Je o investičních fondech.

Zatímco v roce 2020 Češi v investičních fondech drželi 12 % svých úspor, v roce 2024 už to bylo 20 %. Podíl aktuálně investujících vzrostl mezi lety 2023 a 2024 ze 23 na 29 % populace, za jediný rok nárůst o čtvrtinu.

Majetek ve fondech kolektivního investování vzrostl jen v roce 2024 o 27 %, na 1,197 bilionu korun. Pro srovnání: v roce 2020 to bylo 590 miliard. Počet investičních smluv stoupl od roku 2018 z 900 tisíc na 1,2 milionu ke konci roku 2024.

Tato čísla nejsou výsledkem nějakého vzdělávacího programu ani finanční revoluce zdola. Jsou přímým důsledkem inflace, lidé na vlastní peněžence zažili, co znamená mít peníze ladem.

Inflace = škola, kterou nikdo neplánoval

V srpnu 2022 uváděly tři čtvrtiny Čechů, že inflace ohrožuje jejich rodinný rozpočet - 28 % velmi výrazně, dalších 43 % spíše. To je pro zemi, kde většina lidí nikdy takovou inflaci nezažila, mimořádné číslo.

Výsledek byl viditelný i v průzkumech finanční gramotnosti. Index investiční gramotnosti vzrostl ze 105,5 na 113,9 bodů a větší důraz na investování začala klást zejména mladá generace do 35 let. Přibližně 75 % obyvatel dnes má jasnou představu o inflaci a rozdílu mezi investováním a spořením.

Podle průzkumu ČBA z roku 2023 přibylo lidí, kteří se snaží chránit úspory přesunem na výhodné spořicí účty nebo do investic. Větší část populace také začala hledat nový zdroj příjmů nebo snížila výdaje. Inflace fungovala jako nucená finanční gramotnost, ne ta ze školních lavic, ale ta z obchodu a ze svých účtů.

Cena, kterou Češi zaplatili

Bylo by nefér vidět změnu chování jen jako pozitivní příběh finanční emancipace. Zaplatit za ni museli dost.

Mezi lety 2019 a 2024 vzrostly nominální mzdy o 27 %, avšak vysoká inflace způsobila reálný pokles mezd o 10 %, nejvyšší v rámci srovnávaných evropských zemí. Kumulativně inflace v ČR dosáhla 41 %, což z Česka dělá třetí nejpostiženější zemi v EU po Maďarsku a Polsku.

Reálné mzdy se začaly vracet k růstu teprve v roce 2024. Reálná hrubá mzda podle prognózy ČNB dosáhne předpandemické úrovně z roku 2019 až v průběhu roku 2026. Čtyři roky kupní síly, které jednoduše zmizely.

Přitom ceny služeb dál rostou. Průměrná inflace za rok 2024 dosáhla 2,4 %, ceny zboží vzrostly o 0,9 %, ceny služeb ale o 5,1 %. Inflace se přesunula z regálů supermarketů do účtů za nájem a restaurace. Tam se jí brání obtížněji.

Cihly přece jen trochu ustoupily

Jeden mýtus o Češích inflace přece jen trochu narušila - ten o "lásce k cihlám" jako jediné hodnotné investici.

Zájem o nemovitostní fondy sice roste, dnes tvoří téměř desetinu celého trhu fondů kolektivního investování, přičemž před deseti lety to bylo jen kolem tří procent. Zároveň ale roste zájem o akciové fondy, dluhopisové fondy i fondy peněžního trhu. Akciové fondy vzrostly v roce 2024 o 28 %, dluhopisové o 25 % a fondy peněžního trhu dokonce o 36 %.

Diverzifikace, kterou finanční poradci léta bezúspěšně propagovali, se začala dít přirozeně - ne protože by se lidé dočetli, jak na to, ale protože viděli, co se stane s penězi bez ochrany.

Co z toho zbyde

Inflace v Česku klesla. Průměrná roční míra inflace v roce 2025 dosáhla 2,5 %, blízko cílové hodnoty ČNB. Sazby ČNB se snižují a výnosy spořicích účtů klesají za nimi. Termínované vklady nabízejí dnes místo dřívějších 6 % jen 3–4 %.

To je moment, který rozhodne o tom, jak trvalá ta změna opravdu je. Část lidí se s klesajícími úroky přesune zpátky k pasivitě, peníze poputují na běžný účet a zůstanou tam. Jiná část si z inflačních let odnesla konkrétní zkušenost: peníze bez výnosu jsou pomalu se zmenšující peníze. Tato část bude dál investovat.

Otázka pro vás jako investora není, jestli inflace skončila. Je to, na které straně té hranice chcete stát příště.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.