Index S&P 500 vyrostl v roce 2025 o 18 %. Průměrný investor vydělal "pouze" 17 %. Nejlepší výsledek za posledních 13 let

Rok 2025 byl na trzích jako horská dráha - tarifní šok, medvědí trh, pak nová maxima. Přesto investoři zaostali za indexem nejméně od roku 2012. Jak je to možné?

Foto: ChatGPT

Rok, který málem zničil každého, kdo sledoval zprávy

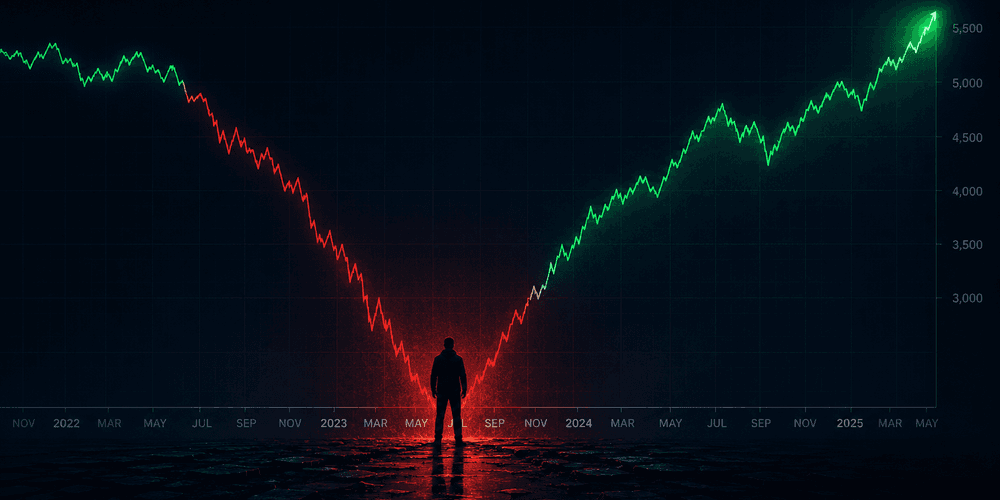

Začalo to optimisticky. V únoru 2025 dosáhl S&P 500 historického maxima na hodnotě 6 144 bodů. Pak přišly Trumpovy "reciproční cla" - a za pouhých 48 hodin se z trhů vymazalo přes 6,6 bilionu dolarů v globální tržní hodnotě. Index klesl z vrcholu o více než 20 %, čímž technicky vstoupil na území medvědího trhu.

Pak přišel obrat. Pauza v celních opatřeních, odolné firemní výsledky, euforie okolo umělé inteligence - a S&P 500 uzavřel rok přibližně na 17,88 %. Kdo nezpanikařil, slavil.

Rekordní výběry, minimální ztráta

Podle výroční zprávy DALBAR za rok 2026, která sleduje chování investorů do podílových fondů od roku 1985, vydělal průměrný akciový investor v roce 2025 celkem 17,16 %. Zaostal za indexem o pouhých 0,72 % - třetí nejmenší rozdíl za celých 40 let sledování, a nejmenší od roku 2012.

https://x.com/DalbarInc/status/2044957916592222556

Na první pohled vypadá zpráva skoro oslavně. Jenže pod tím číslem se skrývají znepokojivá data o chování:

Celkové výběry z akciových fondů dosáhly 6,91 % aktiv - jeden z nejvyšších odlivů v historii sledování

V červenci 2025 přišel rekordní měsíční výběr 2,30 % - historicky nevídaný odliv peněz ven z trhu v jediném měsíci

Investoři do dluhopisů zaostali za benchmarkem o celých 4,89 %, přestože se jejich výnosy zlepšily

Jinými slovy: investoři hromadně prodávali - a přesto výsledek tak špatný nebyl. Výnosy byly natolik silné, že i špatné načasování stihlo dohnat ztrátu.

Rok 2025 byl výrazným odklonem od historických vzorců, které byly příliš často definovány promeškanými příležitostmi. Propast mezi výnosem investorů a výnosem trhu se materiálně zúžila.

DALBAR, zpráva Quantitative Analysis of Investor Behavior 2026

Dubnový test

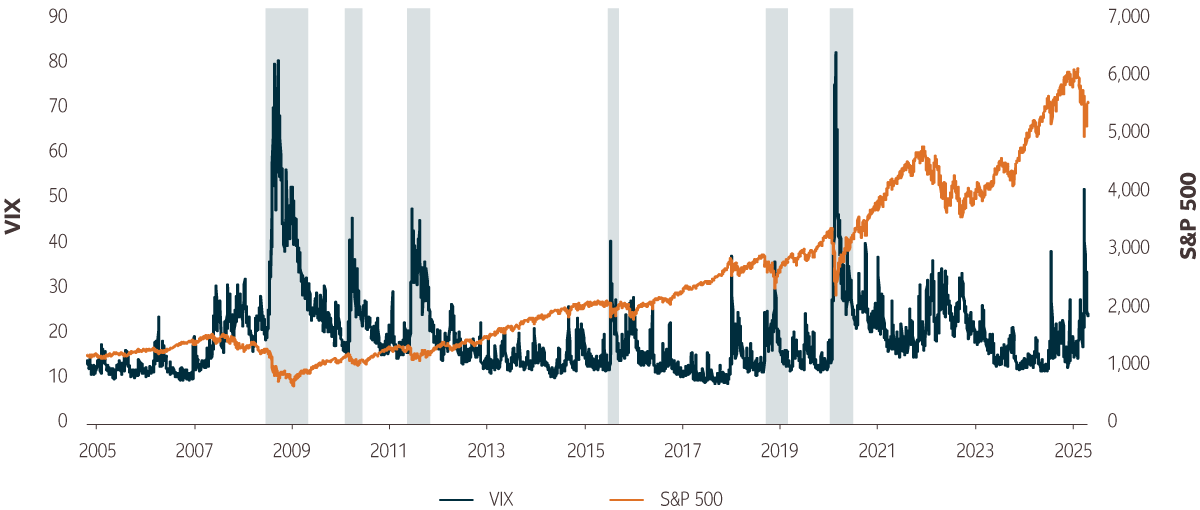

Klíčový okamžik roku přišel na začátku dubna. Ve dvou po sobě jdoucích obchodních dnech - 3. a 4. dubna - klesl S&P 500 o 4,8 % a pak o 6,0 %. Šlo teprve o třináctý případ od roku 1929, kdy index ztratil přes 4,5 % dva dny za sebou, jak upozorňuje analýza Janus Henderson.

Zprávy byly apokalyptické. Sociální sítě křičely o obchodní válce, recesi a konci globalizace. VIX, index strachu na trzích, vyskočil na úrovně, které naposledy viděl svět v covidovém jaru 2020.

Přesně tady se oddělili investoři, kteří rok 2025 zvládli, od těch, kteří ho promarnili. Ti, kteří vydrželi, zachytili celý odraz. Ti, kteří prodali u dna a čekali na "lepší časy", si připsali ztrátu a zaspali rally.

Masivní červencové výběry naznačují, že spousta lidí čekala příliš dlouho a pak přece jen kapitulovala. A zcela zbytečně: rok 2025 skončil pro trpělivé investory s solidním ziskem.

Proč mozek nedokáže ignorovat zprávy

Behaviorální finance si tuto otázku kladou desítky let a odpověď zůstává konzistentní: lidský mozek je vybaven pro krátkodobé přežití, ne pro dlouhodobé investování.

Ztráta bolí víc, než zisk těší. Když portfolio klesne z milionu na 800 tisíc, mozek spustí poplach - i když historicky taková korekce vždy překonala původní hodnotu. Tato asymetrie vede k prodeji v nevhodný okamžik.

Dostupnost přebíjí statistiku. Čerstvé a živé obrazy (záběry z burzovního parketu, červené grafy v televizním zpravodajství) mají v naší mysli větší váhu než suchá desetiletá data. V dubnu 2025 bylo téměř fyzicky nemožné sledovat zprávy a zároveň klidně sedět a nic nedělat.

Stádní instinkt. Když ostatní prodávají, mozek to čte jako varování: musí vědět něco, co já ne. Jenže v momentě, kdy stádo běží ke dveřím, je zpravidla nejhorší chvíle k útěku.

Co říkají čísla ve velkém

Rok 2025 byl v rámci čtyřiceti let sledování DALBAR výjimečný - a to ironicky v opačném smyslu, než na jaký jsme zvyklí. Investoři zaostali nejméně za poslední dekádu. Přesto nestačili na index.

Morningstar ve své analýze za dekádu do konce roku 2024 spočítala, že investoři v amerických fondech vydělávali ročně průměrně 7 %, zatímco jejich vlastní fondy přinášely 8,2 %. Rozdíl 1,2 procentního bodu ročně znamenal, že za celou dekádu přišli o přibližně 15 % celkových potenciálních výnosů.

Rok 2025 tento vzorec dočasně přerušil - ale nikoliv proto, že by se chování investorů zlepšilo. Data o rekordních výběrech ukazují spíše opak. Chování bylo letos mimořádně špatné, jenže výsledek byl přijatelný, protože trhy byly mimořádně silné.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.