#cesko

"Bitva špatně načasovaných nápadů." Guvernér Michl si v Financial Times nebral servítky ani vůči Babišovi, ani vůči Pavlovi

Guvernér ČNB Aleš Michl v rozhovoru pro Financial Times odmítl výzvy premiéra k levnějším úvěrům i snahu prezidenta o rychlé přijetí eura. Podle jeho slov jde o "bitvu špatně načasovaných nápadů".

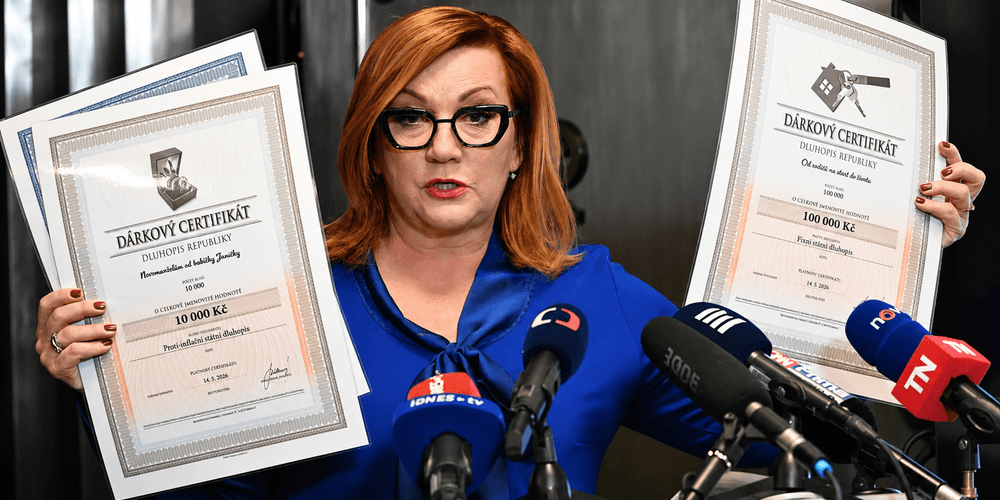

Češi nakoupili státní dluhopisy za 74 miliard. Stát tak našel nový zdroj peněz na krytí schodku

Zájem domácností o Dluhopisy Republiky překonal všechna očekávání, stát si od lidí půjčil pětadvacetkrát víc než při stejné příležitosti v roce 2019.

ČEZ míří k zestátnění za 1 800 korun na akcii. Vyplatí se sázka na stát?

Klasická fundamentální analýza u ČEZ dnes skoro nedává smysl. Cenu akcií teď určuje jediná otázka: kolik a kdy zaplatí stát za vytěsnění menšinových akcionářů.

Kde by mohly vaše investice být, kdybyste sledovali výdaje?

Sledování výdajů zní jednoduše, dokud ho nezkusíte. Většina aplikací i sešitů skončí v koši do čtyř týdnů. Problém přitom není v lenosti, ale ve špatně nastaveném systému.

Čtyři různé ETF fondy, jeden index. Které ETF na S&P 500 vám nakonec vydělá nejvíce?

Do fondů kopírujících S&P 500 letos přiteklo přes bilion dolarů. Rozdíl mezi VOO, IVV, SPY a SPLG vypadá na první pohled kosmeticky - v praxi jde o statisíce korun.

Jedním nákupem k stovkám firem. Proč si lidé zamilovali ETF fondy?

Do celého trhu se dá vstoupit jedním kliknutím a za poplatek, který se počítá na desetiny procenta. Proto se ETF fondy staly vstupní bránou pro miliony nových investorů.

Nasdaq vs. S&P 500: kdo vydělal víc za posledních deset let a proč je rozdíl tak propastný?

Kdo před deseti lety vsadil na ETF kopírující Nasdaq, dnes drží skoro dvakrát tolik než majitel fondu na S&P 500. Čísla ukazují, proč se koncentrace na pár firem zatím vyplácela.

Proč lidé investující pár stovek měsíčně často předběhnou ty, kteří čekají až na "dost peněz"?

Trh letos v prvním pololetí přidal skoro 10 % a index kopírující small capy (společnosti s malou tržní kapitalizací do 2 miliard dolarů) dokonce téměř 20 %. Kdo čekal na velký balík peněz, aby "začal pořádně", čekal zbytečně.

Tisíce fondů, jedno rozhodnutí: která ETF skutečně potřebuje znát každý začátečník

Na světě existuje přes deset tisíc ETF. Začátečník to vzdá dřív, než se k investování dostane. Jenže pravda je prostší: pro drtivou většinu investorů stačí jeden, maximálně dva fondy. Tady jsou ty správné.

8 % z Prahy, 6 % z Texasu: 10 dividendových akcií, na které se s dividendou můžete spolehnout i v nejistých časech

Trhy se třesou, ekonomové hádají a investoři nevědí, kam se dívat. Dividendové akcie v tahle chvíli vynikají - firma vám prostě pošle peníze, bez ohledu na to, co dělá kurz. Tady je deset, které to v roce 2026 dělají nejlépe.

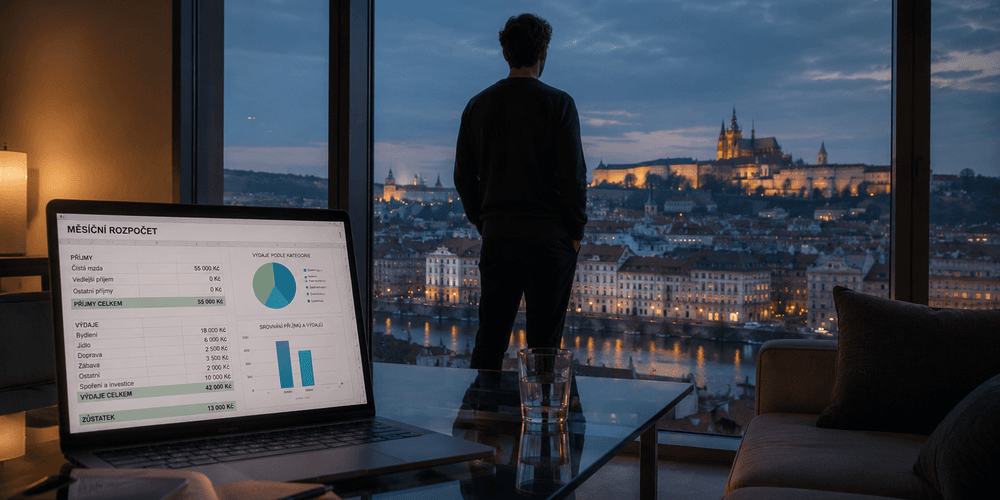

Proč váš rozpočet vždy selže do dvou týdnů a jak ho sestavit tak, aby vydržel celý rok

Sestavit rozpočet zvládne každý. Udržet ho je věc jiná. Problém není v číslech - je v tom, jak ho postavíte od začátku. Tady je návod, který neskončí v šuplíku.

Koupili jste akcii Applu? Gratulujeme, jste spolumajitel firmy za 4 biliony dolarů

Každý, kdo drží akcii, je ze zákona spolumajitelem firmy. Jenže co to reálně znamená a proč na tom záleží víc, než si většina lidí myslí?

Zkonotrolujte si těchto 7 věcí než nakoupíte jakoukoliv akcii. Ochráníte se tak před špatou investicí

Každý investor zná ten pocit - akcie vypadá lákavě, tip přišel ze spolehlivého zdroje a prst se sám táhne ke tlačítku. Právě tehdy je čas zpomalit a projít checklist.

120 tisíc čistého měsíčně, nebo stačí byt bez hypotéky? Co dnes v Česku opravdu znamená "být bohatý"?

Průměrná mzda překonala 49 000 korun, ceny nemovitostí znovu rostou a počet dolarových milionářů se každý rok zvyšuje. Přesto většina Čechů nedokáže říct, kde přesně bohatství začíná a čísla, která si lidé představují, by vás možná překvapila.

Pražská burza konečně dostane vlastní ETF. Stačí jediný nákup a máte celý český trh

Investoři čekali roky - letos na podzim by se mohli dočkat. Wood & Company pracuje na ETF navázaném na index PX, které umožní koupit celý koš pražských blue chips jedním obchodem.

Česko se sází o největší AI infrastrukturu ve střední Evropě. Kde bude stát AI Gigafactory za 100 miliard korun?

Vláda otevřela cestu k evropské soutěži o AI Gigafactory - datové centrum plné čipů Nvidia, které by mohlo změnit pozici Česka v globálním závodu o umělou inteligenci.

Babiš sliboval levnější hypotéky, ČNB dnes udělala právý opak

Česká národní banka poprvé za čtyři roky přituhuje s penězi - základní sazba roste na 3,75 %. Celková inflace přitom vypadá krotce. Co se tedy skrývá pod povrchem?

ČNB sazby nezmění, hypotéky přesto zdražují. Kde se stala chyba?

Průměrná sazba hypotéky vystoupala na 5,30 %, nejvýše za čtyři roky. Přitom to nejdůležitější rozhodnutí se neodehrává v pražské Senovážné ulici, ale na mezibankovním trhu v Evropě.

Rozdíly ve zvycích průměrného Čecha vs. finančně gramotného člověka. Čísla mluví za vše

79 % Čechů věří, že rozumí penězům. Data ale ukazují něco jiného a propast mezi tím, co si myslíme, a tím, co skutečně děláme, nás ročně stojí tisíce korun.

Téměř 25 000 korun hrubého: česká minimální mzda míří na nový rekord a přesto zaostává za Evropou

Od ledna 2027 si lidé na minimální mzdě přilepší na téměř 25 000 korun. Jenže v evropském srovnání to Česku na chvostu pomáhá jen málo.

Průměrná mzda nestačí: kolik opravdu potřebuje vydělávat single člověk, aby žil pohodlně

Čísla z výplatní pásky vypadají líp než dřív - průměrná mzda přesáhla 49 000 Kč. Jenže pro single člověka, který platí nájem sám, to stále nemusí stačit ani na pohodlný život.

Dividendová sezóna 2026: Kdo na pražské burze platí a kdo jen vypadá dobře

Dividendová sezóna 2026 je v plném proudu a přehled titulů na BCPP ukazuje výrazné rozdíly - od výnosu přes 8 % až po pouhých 0,6 %. Tady jsou čísla, která rozhodují.

Nejdražší bydlení v Evropě, a přesto se kupuje. Dává koupě bydlení ekonomicky smysl?

Byt v Praze stojí 15 ročních platů. Hypotéka vyjde na 5 % ročně. A přesto trh letí nahoru. Kdy přestává být vlastní byt investicí a stává se jen velmi drahou střechou nad hlavou?

Kanceláře táhly realitní trh dvacet let. Teď je vystřídaly servery

Investoři do nemovitostí si potrpí na předvídatelné příjmy a stabilní nájemce. A datová centra jim to nabízejí - k tomu ale ještě výnosy, na které tradiční realitní trh nestačí.

Proč grafy akcií lžou i zkušeným investorům a jak to napravit?

Otevřete graf Apple nebo S&P 500 za dvacet let a uvidíte dekády nudy a pak šílenou hokejku. Problém je, že ta hokejka neexistuje - je to jen matematický klam.

Proč utrácíme za věci, které nepotřebujeme a kdo z toho profituje?

Každý rok přitečou do světového trhu luxusního zboží přes tisíce miliard eur. Přitom naprostá většina nákupů nemá nic společného s praktickou potřebou. Co nás vlastně vede k tomu, že si kupujeme status?

Výplata přišla, za tři dny je pryč. Jak přestat žít od výplaty k výplatě?

Téměř třetina Čechů nemá naspořeno ani tolik, kolik vydělá za měsíc. A přitom průměrná mzda v roce 2025 přesáhla 49 tisíc korun hrubého. Problém není příjem - problém je systém.

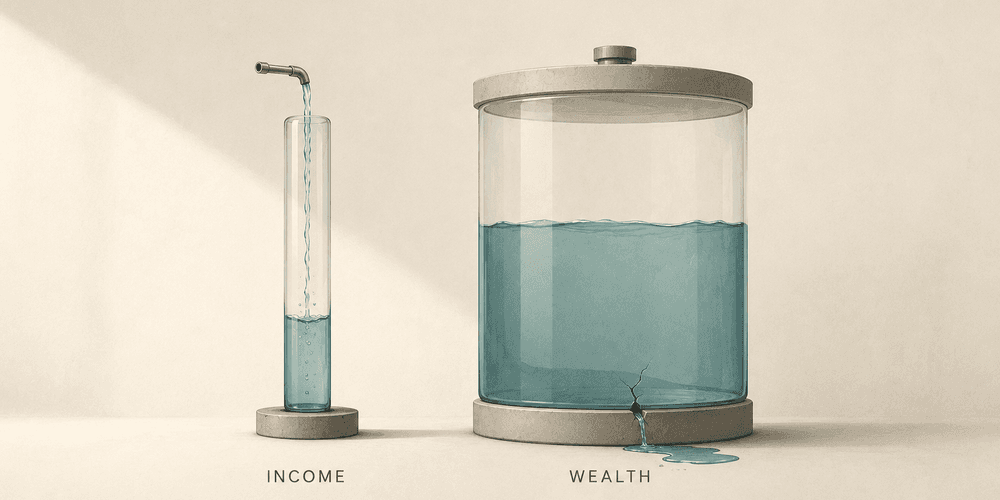

Vysoký příjem ≠ bohatství. Přesto si to většina lidí myslí a platí za to celou kariéru

Průměrná mzda v Česku se loni dostala na 46 165 Kč hrubého. IT specialisté berou průměrně přes 85 000 Kč a ti nejlepší v Praze klidně šestimístnou cifru. Jenže čím víc lidé vydělávají, tím víc se diví, kam peníze mizí. Tohle není náhoda. Je to vzorec, který má jméno, funguje systematicky a ukrajuje z majetku tiše, bez dramatických rozhodnutí, jen každý měsíc trochu.

Inflace ukrojila Čechům třetinu kupní síly. A přiměla je investovat způsobem, jaký tu za třicet let nebyl

Česká republika prošla mezi lety 2022 a 2023 největší inflační vlnou od vzniku samostatného státu. Průměrná roční inflace dosáhla v roce 2022 hodnoty 15,1 % a kumulativně za dvě léta zdražily ceny o více než 27 %. Jenže inflace neudělala jen to, co se od ní čeká. Vedle znehodnocených úspor a nižší kupní síly změnila i finanční chování celé generace. A některé z těch změn jsou překvapivě trvalé.

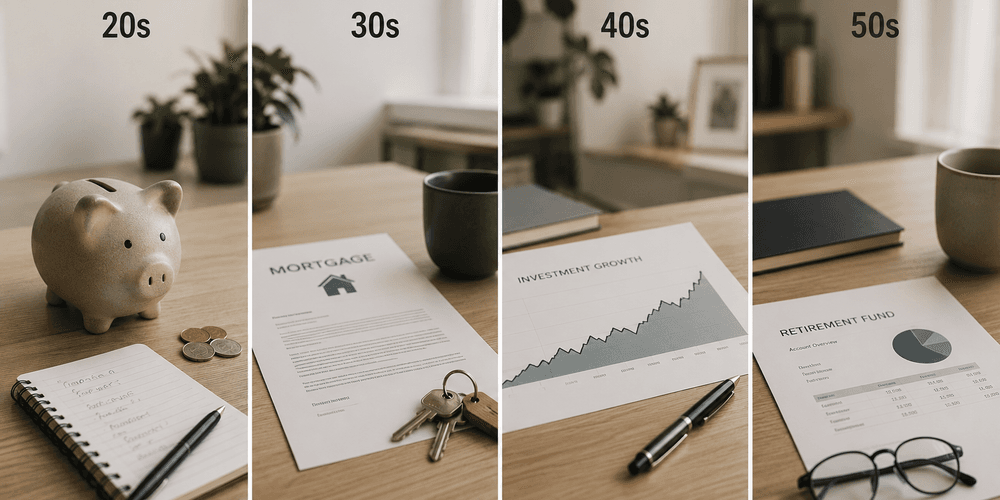

Finanční chyby podle věku: každé desetiletí má svou a každá bolí jinak.

Peníze nefungují stejně ve dvaceti a ve čtyřiceti. Jinak se počítá čas, jinak vás chyba zasáhne a jinak vypadá správný tah. Průzkum finanční gramotnosti Ministerstva financí ČR z roku 2025 ukázal, že pouze 39 % Čechů má stanovený finanční cíl a ti, kteří ho mají, nejčastěji řeší splácení hypotéky. To není špatně, ale je to jen část obrazu. Co udělat, co neopakovat a proč na pořadí záleží víc, než si myslíte - to je přesně to, o čem tenhle článek je.