#cesko – strana 2

Rodičovský příspěvek roste na 400 tisíc. Superdávka se mění podruhé za půl roku a stát přiznává, že první verze nestačila

Sněmovna poslala do druhého čtení novelu, která zvedne rodičovský příspěvek o 50 tisíc korun a zároveň opraví klíčové parametry superdávky. Jenže zvýšení se netýká všech rodičů a superdávka se mění podruhé za méně než rok od spuštění - tentokrát s daty od více než 160 tisíc žadatelů, která při návrhu systému prostě nebyla k dispozici.

Důchodový účet je letos poprvé v plusu. Za pár dekád může být problém obrovský

Letošní přebytek 15,6 miliardy korun vypadá jako dobrá zpráva a do jisté míry je. Jenže průběžný systém funguje jen tehdy, když má dost pracujících na každého důchodce. V Česku se rodí rekordně méně dětí a do důchodu odcházejí silné generace. To je kombinace, která se nevyřeší sama od sebe.

Pražský byt vynese 3 % ročně. ETF historicky desetkrát víc. Přesto Češi sází na cihly.

Pražský byt 2+kk stojí dnes přes 8 milionů korun a hypotéka na něj vyjde na víc než 36 000 Kč měsíčně. Jenže průměrný čistý výnos z pronájmu v Praze se pohybuje kolem 3 %. ETF kopírující S&P 500 přitom historicky vynáší přes 10 % ročně - bez nájemníků, oprav a výpadků obsazenosti. Tak proč Češi stále sází na cihly?

Daň z nemovitosti může letos zdražit o stovky procent. Záleží na tom, co schválilo vaše zastupitelstvo

Daň z nemovitých věcí letos plošně neroste - stát inflační koeficient nezvedl. Přesto část vlastníků zaplatí výrazně víc než loni, někteří i násobně. Důvod není v zákoně, ale v obecní vyhlášce: místní koeficient, který si každá obec nastavuje sama, se pohybuje od 0,5 do 5,0 a letos ho řada zastupitelstev znovu upravila. Pro investora do nemovitostí je to signál, že výnosová kalkulace bez téhle položky není úplná.

Stát vám v důchodu nahradí jen 55 % platu. Zbývajících 45 % musíte vyřešit sami a čas hraje víc než výše vkladu

Průměrný český důchod dnes dělá 21 175 Kč měsíčně. Průměrná mzda je skoro 50 tisíc. Mezera mezi těmito dvěma čísly, téměř 17 tisíc korun každý měsíc, není chyba ve výpočtu. Je to záměr systému, který se málokdo obtěžuje vysvětlit. Stát od roku 2024 výrazně zlepšil podmínky pro soukromé spoření, ale většina lidí to stále buď ignoruje, nebo dělá špatně. Tady je přehled, co funguje a proč záleží hlavně na tom, kdy začnete.

Prvních 100 000 Kč se neinvestuje dvakrát. Takhle bych je v roce 2026 rozdělil já

Sto tisíc korun je psychologická hranice a zároveň první skutečný test disciplíny. Rok 2026 přináší jiné podmínky než euforický bull market z let 2020–2021: sazby centrálních bank sice klesají, trhy jsou ale volatilní a ocenění části technologického sektoru se pohybuje na hranici přijatelného. Právě proto záleží na tom, jak k prvnímu kapitálu přistoupíte - "dát to do ETF" je sice správná odpověď, ale zdaleka ne kompletní.

45 % Čechů stále neinvestuje ani korunu. Problém je, jak náš mozek vnímá riziko

Aktivně investuje 55 % Čechů. To zní jako pokrok a to rozhodně je. Jenže to zároveň znamená, že skoro polovina dospělé populace stále není na trhu vůbec. Ne proto, že by neměla přístup k brokerovi. Ne proto, že by neměla 500 korun měsíčně navíc. Ale proto, že v jejich hlavě se odehrává něco, co je vždy přesvědčí, aby počkali.

Průměrný pražský byt stojí 15 ročních mezd. Pro mladé se hypotéka stala cílem, ne nástrojem.

Česko patří k pěti nejhorším státům EU v dostupnosti bydlení. Praha je třetí nejméně dostupnou metropolí celé Evropy, hůř je na tom jen Amsterdam a Athény. Úrokové sazby hypoték, i přes postupný pokles, zůstávají jedny z nejvyšších na kontinentu. Tohle není dočasný výkyv. Je to strukturální problém, který mladé uzamyká do nájemního bydlení nebo do závislosti na rodičích.

Káva za 80 korun vás nezruinuje. Co skutečně ničí finance lidí?

Teorie latte faktoru, koncept, který zpopularizoval finanční poradce David Bach, tvrdí, že každodenní káva za 90 korun vás v součtu stojí statisíce. Je na tom kousek pravdy. Ale lidé, kteří skutečně žijí v dluzích nebo nemají naspořeno na důchod, se tam nedostali kvůli kávě - dostali se tam kvůli výdajům, které jsou desetkrát větší a přitom téměř neviditelné.

Každý třetí investor hledá rady na TikToku. Jenže 87 % je zavádějících.

Finanční obsah na sociálních sítích roste rychleji, než regulátoři stíhají reagovat. Dnes hledá investiční inspiraci na TikToku nebo Instagramu každý třetí investor. Algoritmus odměňuje jednoduchost a sebejistotu, ne přesnost. Výsledek: 27 % uživatelů sociálních sítí přiznalo, že naletělo radě, která se ukázala jako nepravdivá nebo zavádějící.

Investuju od šestnácti. Kdybych tehdy věděl, co vím dnes, měl bych o čtyři miliony korun víc.

Začal jsem investovat v šestnácti. Prvních pár let jsem dělal skoro všechno špatně - ne dramaticky špatně, ale dost špatně na to, abych se ohlédl a litoval každého roku, který jsem nechal ležet ladem. Někdo by mi to tehdy mohl říct, ale neřekl.

Finanční svoboda v Česku má konkrétní číslo. Problém je, že ho většina lidí počítá špatně

Skoro každý, kdo se začne zajímat o investování, narazí dřív nebo později na otázku: kolik peněz vlastně potřebuji, abych nemusel pracovat? Na internetu kolují čísla jako "10 milionů" nebo "25násobek výdajů". Jenže správná odpověď záleží na třech věcech, které většina lidí přehlíží: kolik utrácíš, kdy začínáš čerpat a co se stane na trhu hned na začátku.

Generace Z začala investovat v 19, mileniálové ve 26. Kdo z nich ale skutečně buduje bohatství?

Generace Z vstupuje na trh dříve než kterákoli jiná generace v historii. Průměrně začínají investovat v 19 letech - o sedm let dříve než mileniálové. Jenže rychlý start ještě neznamená chytřejší přístup. Data ukazují, že za nadšením se skrývají strukturální slabiny, které celou generaci mohou připravit o výraznou část výnosu.

Pasivní příjem neznamená nedělat nic. 7 mýtů, kterým věří začínající investoři

Instagram je plný lidí, kteří vám slibují, že vydělávají tisíce za hodinu bez práce. Realita pasivního příjmu je ale jiná. A pokud ji nepochopíte správně, přijdete buď o peníze, nebo o čas. Tady jsou největší mýty, které o pasivním příjmu kolují, a co za nimi skutečně stojí.

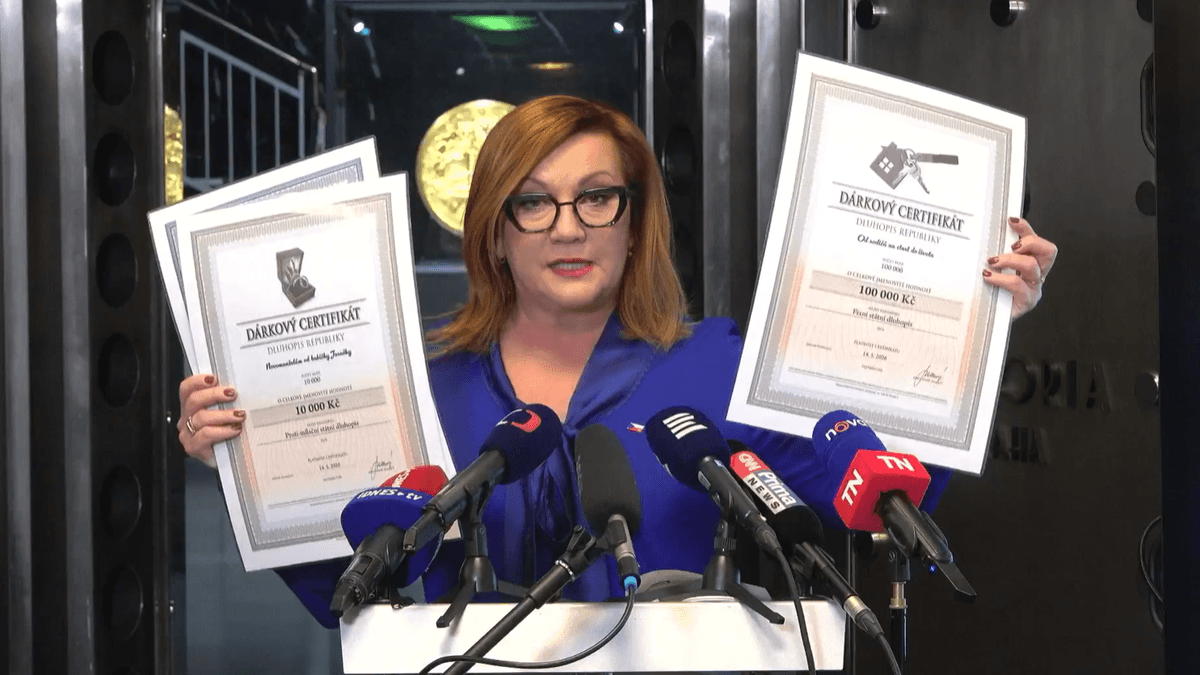

Státní dluhopisy jsou zpět. A jeden nenápadný detail z nich dělá velmi zajímavý produkt

Ministerstvo financí spustilo novou emisi Dluhopisů Republiky - tři produkty, online nákup, žádný poplatek. Většinou by to byla nudná vládní tiskovka. Ale jedna věc výpočet mění, a to dost zásadně na to, aby si ji všiml každý, kdo má na spořicím účtu více než půl milionu korun.

Vláda znovu nabízí občanům státní dluhopisy. Jsou lepší než spořící účty?

Ministerstvo financí po 5 letech obnovilo prodej státních dluhopisů pro drobné investory. V nabídce jsou 3 typy s různými výnosy.

Glosa: ČNB zmrazila sazby. A je to správně, i když to říkám nerad.

Rok beze změny, hypotéky stále nad pěti procenty a nikdo neví, kdy se to zlomí. Můj názor na včerejší rozhodnutí centrální banky.