Vojtěch Šplíchal

Akciový investor, influencer a analytik investiční platformy Bulios. Popular investor na eToro.

Díky několika letům zkušeností z finančního poradenství a účetnictví má nejen přehled v tom, jak se postarat o své osobní finance a jak spravovat rodinný budget, ale také v tom, jak daňově optimalizovat akciové portfolio nebo jak analyzovat výkazy firem.

Články od Vojtěcha

Akcie na rekordech, nálada v troskách. Proč Wall Street znovu sází na "nudné" tituly

S&P 500 láme rekordy, ale důvěra drobných investorů se za týden propadla o 15 procentních bodů. Kapitál i pozornost analytiků se stáčí k utilitám, zdravotnictví a spotřebnímu zboží.

50 let dat nelže: akcie, které rok co rok zvedají dividendu, porážejí zbytek trhu

Firmy zvyšující dividendu vydělávají investorům dlouhodobě víc než dvojnásobek toho, co firmy bez dividendy - a s nižším rizikem. Jak přesně dividend growth investing funguje?

Babiš chce prodat část letiště, aby měl na ČEZ. Matematika prý nevychází

Premiér zvažuje uvedení 40 procent akcií pražského letiště na burzu už v roce 2028. Výnos v řádu 25 miliard korun má pomoci se zestátněním ČEZ, jenže na to podle analytiků ani zdaleka nestačí.

AI používá skoro každý druhý Američan, platí za ni ale sotva jeden ze čtyřiceti

Umělá inteligence se dostala do telefonu i prohlížeče téměř každého. Peněženku ale otevírá zatím jen hrstka lidí - a právě na téhle mezeře stojí sázka investorů za stovky miliard dolarů.

Netflix je na papíře nejlevnější za roky. Trh se přesto akcií zbavuje

Desetinásobné rozštěpení akcií srazilo cenu Netflixu pod 70 dolarů, výsledky za druhé čtvrtletí ale ukázaly, že levné to zdaleka není tak jednoznačné.

Propadly o pětinu i víc. Goldman Sachs teď v těchto třech firmách vidí přehlíženou příležitost

Trh se od nich letos odvrátil, u dvou dokonce po snížení doporučení. Goldman Sachs ale právě obrátil a u všech tří vidí prostor k růstu.

Nvidii roste silnější soupeř. AMD dává Anthropicu 5 miliard dolarů a sází na Claude

AMD si kupuje místo u stolu velkých hráčů AI. Firma investuje do Anthropicu až pět miliard dolarů a zároveň mu dodá desetitisíce svých nejnovějších čipů.

Rekordní zisk, žádné nákupy. Šéf JPMorgan sám nevěří akciím ani dluhopisům

Jamie Dimon právě oznámil nejlepší čtvrtletí v historii americké bankovnictví. Přesto přiznává, že by za současné ceny nekoupil ani americké akcie, ani dlouhodobé dluhopisy.

"Bitva špatně načasovaných nápadů." Guvernér Michl si v Financial Times nebral servítky ani vůči Babišovi, ani vůči Pavlovi

Guvernér ČNB Aleš Michl v rozhovoru pro Financial Times odmítl výzvy premiéra k levnějším úvěrům i snahu prezidenta o rychlé přijetí eura. Podle jeho slov jde o "bitvu špatně načasovaných nápadů".

"Kdo není zainvestovaný, tomu utíkají příležitosti." Co dělat se 100 000 na kontě

Sto tisíc korun leží na běžném účtu a čeká na rozhodnutí. Rezerva, spořicí účet, ETF, nebo daňová úleva přes DIP? Tady je postup, jak částku rozdělit bez zbytečných chyb.

Energetické firmy vybraly na burzách rekordních 266 miliard. Dvě třetiny akcií jsou ale v mínusu

Investoři přesouvají peníze od čipů k drátům a turbínám. Energetické firmy letos na burzách vybraly nejvíc od roku 1999 - jenže většina nových akcií od vstupu ztrácí.

Berkshire Hathaway zaostává za trhem o desítky procent. Sedí na téměř 400 miliardách v hotovosti a nikam nespěchá

Zatímco S&P 500 letos roste o víc než 10 %, akcie Warrena Buffetta stagnují. Za propastí stojí rekordní hotovostní polštář a nový muž na kapitánském můstku.

Měsíční dividenda jako past: kdy vysoký výnos znamená nízký zisk?

Dividenda každý měsíc zní jako ideální doplněk k výplatě. Data za posledních deset let ale ukazují, že nejvyšší výnos často znamená nejhorší výsledek.

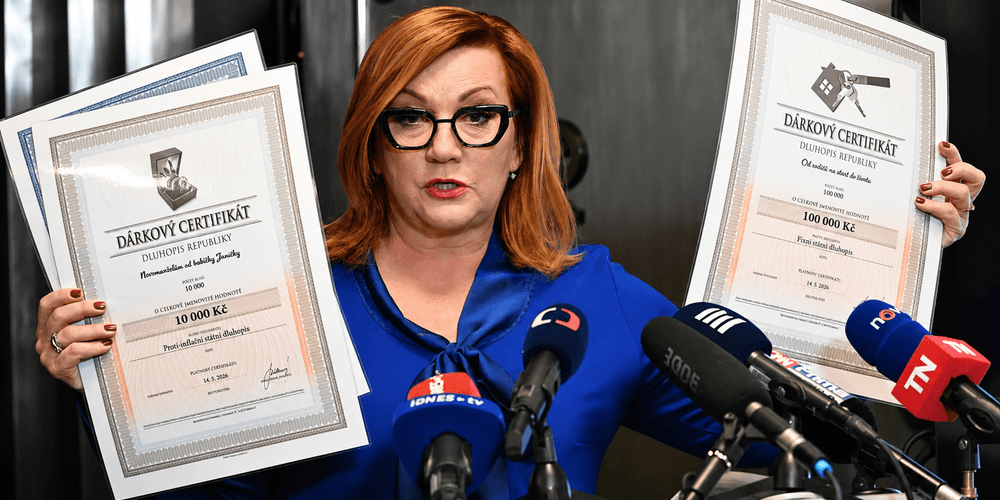

Češi nakoupili státní dluhopisy za 74 miliard. Stát tak našel nový zdroj peněz na krytí schodku

Zájem domácností o Dluhopisy Republiky překonal všechna očekávání, stát si od lidí půjčil pětadvacetkrát víc než při stejné příležitosti v roce 2019.

ČEZ míří k zestátnění za 1 800 korun na akcii. Vyplatí se sázka na stát?

Klasická fundamentální analýza u ČEZ dnes skoro nedává smysl. Cenu akcií teď určuje jediná otázka: kolik a kdy zaplatí stát za vytěsnění menšinových akcionářů.

IBM nezničila umělá inteligence, ale nedostatek paměťových čipů. Akcie se propadly nejvíc od roku 1968

Nejhorší den v historii IBM nezpůsobila konkurence AI nástrojů, ale paradoxně samotný boom kolem umělé inteligence - a to nepřímo, přes ceny čipů.

Čtyři ETF, čtyři různé sázky na pravidelný příjem - která z nich dává smysl vám?

Někdo chce co nejvyšší výplatu hned teď, jiný raději pomalu rostoucí příjem na dekády dopředu. Dividendové ETF nabízejí obojí, ale zřídka obojí najednou.

Rekordní obchodování s akciemi vynáší bankám miliardy a akcionářům paradoxně málo

Čtyři z pěti největších amerických bank ohlásily nejsilnější čtvrtletí v historii. Trh na to místy odpověděl poklesem akcií - trhy totiž už dávno čekaly víc.

Tisícovka měsíčně od porodnice. Jak z 216 tisíc korun udělat milion korun

Nejdůležitější rozhodnutí při investování pro dítě nepadá u výběru fondu, ale v den, kdy se narodí. Kolik peněz je "dost" a kam je poslat?

Kolik peněz vás dělí od finančního tornáda? Průvodce rezervou, kterou většina lidí podceňuje

Rozbitá pračka, výpověď nebo návštěva pohotovosti nepřijdou s předstihem. Finanční rezerva rozhoduje o tom, jestli takovou ránu ustojíte v klidu, nebo skončíte u kreditky s vysokým úrokem.

Půjčka, na které ale vyděláváte vy. Jak funguje dluhopis a kdy má smysl ho koupit?

Roky se o dluhopisech mluvilo jako o nudné popelce investování. Po vlně zvýšených sazeb ale najednou nabízí zajímavý výnos i bez rizika akciových trhů.

Roste rychleji než kdy dřív, jeho akcie ale spadly o čtvrtinu. Má smysl nakupovat akcie Microsoftu?

Azure zrychlil na 40 % růstu, tržby i zisk lámou rekordy a přesto akcie Microsoftu letos ztratily skoro pětinu hodnoty. Kde je zakopaný pes?

Kde by mohly vaše investice být, kdybyste sledovali výdaje?

Sledování výdajů zní jednoduše, dokud ho nezkusíte. Většina aplikací i sešitů skončí v koši do čtyř týdnů. Problém přitom není v lenosti, ale ve špatně nastaveném systému.

Proč běžný investor vydělává méně než index, do kterého investuje?

Trh loni vydělal skoro 18 %. Průměrný investor jen 17,16 %. Rozdíl nevzniká špatným výběrem akcií, ale pár opakovanými chybami, kterých se dopouští skoro každý začátečník.

Čtyři různé ETF fondy, jeden index. Které ETF na S&P 500 vám nakonec vydělá nejvíce?

Do fondů kopírujících S&P 500 letos přiteklo přes bilion dolarů. Rozdíl mezi VOO, IVV, SPY a SPLG vypadá na první pohled kosmeticky - v praxi jde o statisíce korun.

725 miliard dolarů letos zmizí v AI. Tyto akcie si berou největší podíl

Technologičtí giganti letos na umělou inteligenci vysypou rekordních 725 miliard dolarů. Kam přesně peníze putují a kdo díky nim reálně bohatne?

Sněhová koule, nebo lavina? Dva způsoby, jak se skutečně zbavit dluhů

České domácnosti dluží přes 3,6 bilionu korun a číslo dál roste. Existují ale konkrétní kroky, které z bludného kruhu splátek dokážou dostat i bez zázraků.

Německé automobilky škrtají desítky tisíc míst. Nejlépe si přitom vede jejich česká značka

Porsche i Volkswagen ruší tisíce pracovních míst a zvažují zavírání továren. Paradoxem je, že nejvyšší marže v celém koncernu má Škoda Auto.

Jedním nákupem k stovkám firem. Proč si lidé zamilovali ETF fondy?

Do celého trhu se dá vstoupit jedním kliknutím a za poplatek, který se počítá na desetiny procenta. Proto se ETF fondy staly vstupní bránou pro miliony nových investorů.

Apple dva roky mlčel o umělé inteligenci. Teď stojí 4,5 bilionu dolarů a čeká, jestli to trh odpustí

Zatímco konkurenti stavěli AI produkty, Apple mlčel. Teď dohání ztracený čas přes spojenectví s Googlem - a akcie se drží u rekordů. Má to smysl i za současnou cenu?