#osobní finance

Tisícovka měsíčně od porodnice. Jak z 216 tisíc korun udělat milion korun

Nejdůležitější rozhodnutí při investování pro dítě nepadá u výběru fondu, ale v den, kdy se narodí. Kolik peněz je "dost" a kam je poslat?

Kolik peněz vás dělí od finančního tornáda? Průvodce rezervou, kterou většina lidí podceňuje

Rozbitá pračka, výpověď nebo návštěva pohotovosti nepřijdou s předstihem. Finanční rezerva rozhoduje o tom, jestli takovou ránu ustojíte v klidu, nebo skončíte u kreditky s vysokým úrokem.

Většina lidí s větším příjmem nezbohatne. Proč je takhle nastavená lidská psychika?

Rostoucí příjem automaticky neznamená rostoucí majetek. Většina lidí dělá jednu a tutéž chybu - jen ji nikdy nepojmenuje.

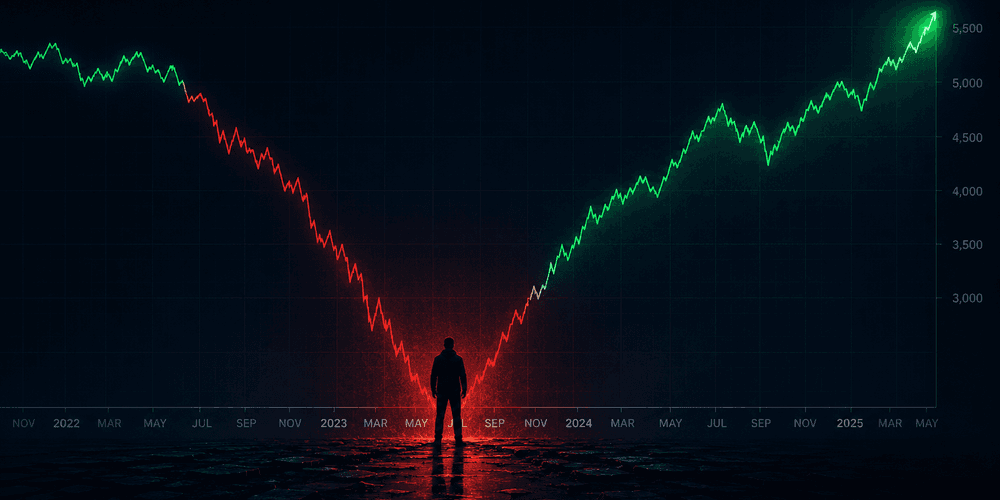

Index S&P 500 vyrostl v roce 2025 o 18 %. Průměrný investor vydělal "pouze" 17 %. Nejlepší výsledek za posledních 13 let

Rok 2025 byl na trzích jako horská dráha - tarifní šok, medvědí trh, pak nová maxima. Přesto investoři zaostali za indexem nejméně od roku 2012. Jak je to možné?

Výplata přišla, za tři dny je pryč. Jak přestat žít od výplaty k výplatě?

Téměř třetina Čechů nemá naspořeno ani tolik, kolik vydělá za měsíc. A přitom průměrná mzda v roce 2025 přesáhla 49 tisíc korun hrubého. Problém není příjem - problém je systém.

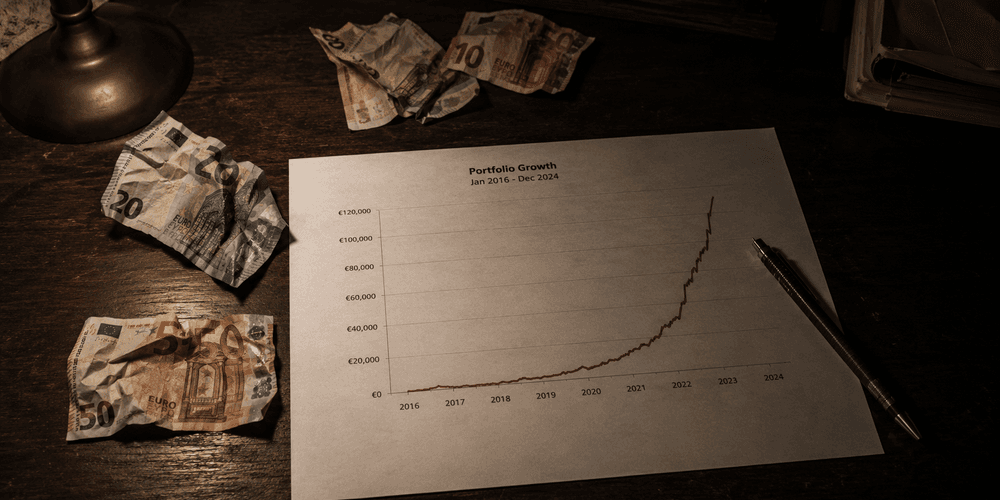

Inflace ukrojila Čechům třetinu kupní síly. A přiměla je investovat způsobem, jaký tu za třicet let nebyl

Česká republika prošla mezi lety 2022 a 2023 největší inflační vlnou od vzniku samostatného státu. Průměrná roční inflace dosáhla v roce 2022 hodnoty 15,1 % a kumulativně za dvě léta zdražily ceny o více než 27 %. Jenže inflace neudělala jen to, co se od ní čeká. Vedle znehodnocených úspor a nižší kupní síly změnila i finanční chování celé generace. A některé z těch změn jsou překvapivě trvalé.

Penzijní spoření dostane nová pravidla. Poplatek klesá na čtvrtinu.

Třetí pilíř je v Česku tradičně investice, která se tváří jako spoření a výsledky tomu odpovídají. Penzijní společnosti za loňský rok vybraly na poplatcích přes 8 miliard korun, zatímco účastníci starých transformovaných fondů reálně prodělali: průměrný roční výnos za deset let byl sotva jedno procento, průměrná inflace za stejné období kolem čtyř. Ministryně financí Alena Schillerová navrhuje od roku 2027 čtyři změny, které by tento poměr měly otočit.

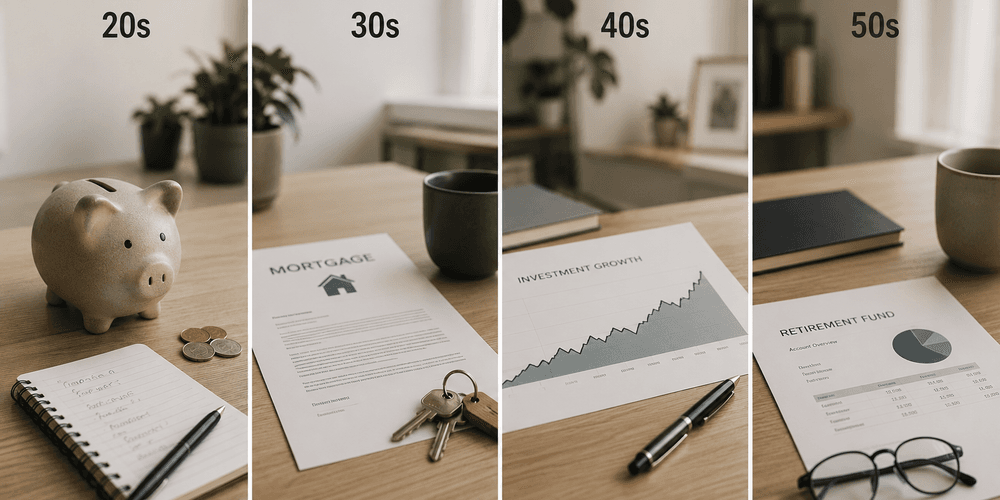

Finanční chyby podle věku: každé desetiletí má svou a každá bolí jinak.

Peníze nefungují stejně ve dvaceti a ve čtyřiceti. Jinak se počítá čas, jinak vás chyba zasáhne a jinak vypadá správný tah. Průzkum finanční gramotnosti Ministerstva financí ČR z roku 2025 ukázal, že pouze 39 % Čechů má stanovený finanční cíl a ti, kteří ho mají, nejčastěji řeší splácení hypotéky. To není špatně, ale je to jen část obrazu. Co udělat, co neopakovat a proč na pořadí záleží víc, než si myslíte - to je přesně to, o čem tenhle článek je.

Rodičovský příspěvek roste na 400 tisíc. Superdávka se mění podruhé za půl roku a stát přiznává, že první verze nestačila

Sněmovna poslala do druhého čtení novelu, která zvedne rodičovský příspěvek o 50 tisíc korun a zároveň opraví klíčové parametry superdávky. Jenže zvýšení se netýká všech rodičů a superdávka se mění podruhé za méně než rok od spuštění - tentokrát s daty od více než 160 tisíc žadatelů, která při návrhu systému prostě nebyla k dispozici.

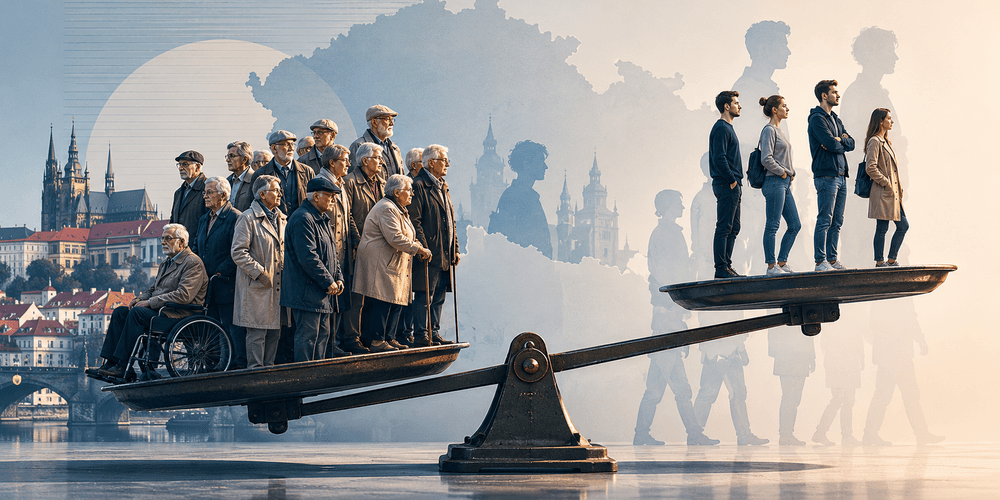

Důchodový účet je letos poprvé v plusu. Za pár dekád může být problém obrovský

Letošní přebytek 15,6 miliardy korun vypadá jako dobrá zpráva a do jisté míry je. Jenže průběžný systém funguje jen tehdy, když má dost pracujících na každého důchodce. V Česku se rodí rekordně méně dětí a do důchodu odcházejí silné generace. To je kombinace, která se nevyřeší sama od sebe.

Pražský byt vynese 3 % ročně. ETF historicky desetkrát víc. Přesto Češi sází na cihly.

Pražský byt 2+kk stojí dnes přes 8 milionů korun a hypotéka na něj vyjde na víc než 36 000 Kč měsíčně. Jenže průměrný čistý výnos z pronájmu v Praze se pohybuje kolem 3 %. ETF kopírující S&P 500 přitom historicky vynáší přes 10 % ročně - bez nájemníků, oprav a výpadků obsazenosti. Tak proč Češi stále sází na cihly?

Daň z nemovitosti může letos zdražit o stovky procent. Záleží na tom, co schválilo vaše zastupitelstvo

Daň z nemovitých věcí letos plošně neroste - stát inflační koeficient nezvedl. Přesto část vlastníků zaplatí výrazně víc než loni, někteří i násobně. Důvod není v zákoně, ale v obecní vyhlášce: místní koeficient, který si každá obec nastavuje sama, se pohybuje od 0,5 do 5,0 a letos ho řada zastupitelstev znovu upravila. Pro investora do nemovitostí je to signál, že výnosová kalkulace bez téhle položky není úplná.

Kurzy o investování vydělávají autorům miliony. Jejich studenti většinou jen platí školné

Finanční vzdělávání prožívá boom. Platforma Kajabi vygenerovala pro své tvůrce přes 5 miliard dolarů a finance patří konzistentně mezi tři nejprodávanější kategorie online obsahu. Jenže data o výsledcích samotných studentů ukazují jiný obrázek - průměrný retailový investor systematicky zaostává za trhem, a to i v letech, kdy index roste přes 25 %.

Prvních 100 000 Kč se neinvestuje dvakrát. Takhle bych je v roce 2026 rozdělil já

Sto tisíc korun je psychologická hranice a zároveň první skutečný test disciplíny. Rok 2026 přináší jiné podmínky než euforický bull market z let 2020–2021: sazby centrálních bank sice klesají, trhy jsou ale volatilní a ocenění části technologického sektoru se pohybuje na hranici přijatelného. Právě proto záleží na tom, jak k prvnímu kapitálu přistoupíte - "dát to do ETF" je sice správná odpověď, ale zdaleka ne kompletní.

45 % Čechů stále neinvestuje ani korunu. Problém je, jak náš mozek vnímá riziko

Aktivně investuje 55 % Čechů. To zní jako pokrok a to rozhodně je. Jenže to zároveň znamená, že skoro polovina dospělé populace stále není na trhu vůbec. Ne proto, že by neměla přístup k brokerovi. Ne proto, že by neměla 500 korun měsíčně navíc. Ale proto, že v jejich hlavě se odehrává něco, co je vždy přesvědčí, aby počkali.

Průměrný pražský byt stojí 15 ročních mezd. Pro mladé se hypotéka stala cílem, ne nástrojem.

Česko patří k pěti nejhorším státům EU v dostupnosti bydlení. Praha je třetí nejméně dostupnou metropolí celé Evropy, hůř je na tom jen Amsterdam a Athény. Úrokové sazby hypoték, i přes postupný pokles, zůstávají jedny z nejvyšších na kontinentu. Tohle není dočasný výkyv. Je to strukturální problém, který mladé uzamyká do nájemního bydlení nebo do závislosti na rodičích.

Káva za 80 korun vás nezruinuje. Co skutečně ničí finance lidí?

Teorie latte faktoru, koncept, který zpopularizoval finanční poradce David Bach, tvrdí, že každodenní káva za 90 korun vás v součtu stojí statisíce. Je na tom kousek pravdy. Ale lidé, kteří skutečně žijí v dluzích nebo nemají naspořeno na důchod, se tam nedostali kvůli kávě - dostali se tam kvůli výdajům, které jsou desetkrát větší a přitom téměř neviditelné.