#duchod

Výběr jediné koruny z DIP vás může stát deset let daňových odpočtů

DIP má za dva roky čtvrt milionu smluv a roste rychleji, než se čekalo. Ministerstvo financí ale k produktu vydalo pravidla, ze kterých tři podstatná v žádné reklamě nenajdete.

5 finančních chyb, které dělá skoro každý zaměstnanec. Ty nejdražší nejsou v nákupním košíku

Průměrná hrubá mzda v Česku překročila v roce 2025 hranici 49 000 korun. Přesto dvě třetiny zaměstnanců nemají finanční rezervu ani na tři měsíce, jen přibližně třetina z těch, kteří mají penzijní spoření, využívá příspěvek zaměstnavatele, a většina lidí každý rok nechá propadnout daňové odpočty, na které má nárok.

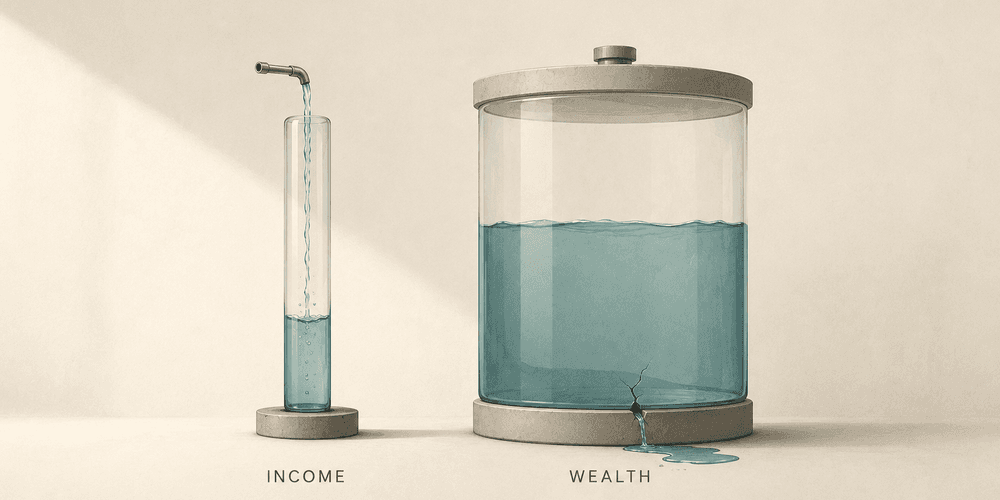

Vysoký příjem ≠ bohatství. Přesto si to většina lidí myslí a platí za to celou kariéru

Průměrná mzda v Česku se loni dostala na 46 165 Kč hrubého. IT specialisté berou průměrně přes 85 000 Kč a ti nejlepší v Praze klidně šestimístnou cifru. Jenže čím víc lidé vydělávají, tím víc se diví, kam peníze mizí. Tohle není náhoda. Je to vzorec, který má jméno, funguje systematicky a ukrajuje z majetku tiše, bez dramatických rozhodnutí, jen každý měsíc trochu.

Pravidlo 4 procent slibuje klidný důchod. Má ale jednu vadu, která vás může pořádně potrápit

Nejslavnější pravidlo pro výběry z důchodových úspor zní jednoduše a bezpečně. Háček je v tom, že váš život se nedrží žádné tabulky. A trh už vůbec ne.

Penzijní spoření dostane nová pravidla. Poplatek klesá na čtvrtinu.

Třetí pilíř je v Česku tradičně investice, která se tváří jako spoření a výsledky tomu odpovídají. Penzijní společnosti za loňský rok vybraly na poplatcích přes 8 miliard korun, zatímco účastníci starých transformovaných fondů reálně prodělali: průměrný roční výnos za deset let byl sotva jedno procento, průměrná inflace za stejné období kolem čtyř. Ministryně financí Alena Schillerová navrhuje od roku 2027 čtyři změny, které by tento poměr měly otočit.

Stát vám v důchodu nahradí jen 55 % platu. Zbývajících 45 % musíte vyřešit sami a čas hraje víc než výše vkladu

Průměrný český důchod dnes dělá 21 175 Kč měsíčně. Průměrná mzda je skoro 50 tisíc. Mezera mezi těmito dvěma čísly, téměř 17 tisíc korun každý měsíc, není chyba ve výpočtu. Je to záměr systému, který se málokdo obtěžuje vysvětlit. Stát od roku 2024 výrazně zlepšil podmínky pro soukromé spoření, ale většina lidí to stále buď ignoruje, nebo dělá špatně. Tady je přehled, co funguje a proč záleží hlavně na tom, kdy začnete.

Finanční svoboda v Česku má konkrétní číslo. Problém je, že ho většina lidí počítá špatně

Skoro každý, kdo se začne zajímat o investování, narazí dřív nebo později na otázku: kolik peněz vlastně potřebuji, abych nemusel pracovat? Na internetu kolují čísla jako "10 milionů" nebo "25násobek výdajů". Jenže správná odpověď záleží na třech věcech, které většina lidí přehlíží: kolik utrácíš, kdy začínáš čerpat a co se stane na trhu hned na začátku.

"Největší deprese v dějinách lidstva." Kiyosaki znovu straší krachem a připomíná jednu zásadní poučku

Autor knihy Bohatý táta, chudý táta věští další apokalypsu. Co z jeho varování dává smysl a kde už začíná marketing?