Tři ukazatele varují před recesí. Trh přitom míří na nová historická maxima.

Nejsem typ, který by strašil recesí při každém výkyvu trhu. Ale když Shiller CAPE překročí 42, Goldman Sachs zvedne pravděpodobnost recese na 30 % a výnosová křivka se normalizuje po dvou letech inverze - přestávám to ignorovat a začínám se ptát, co to znamená pro moje portfolio.

Foto: ChatGPT

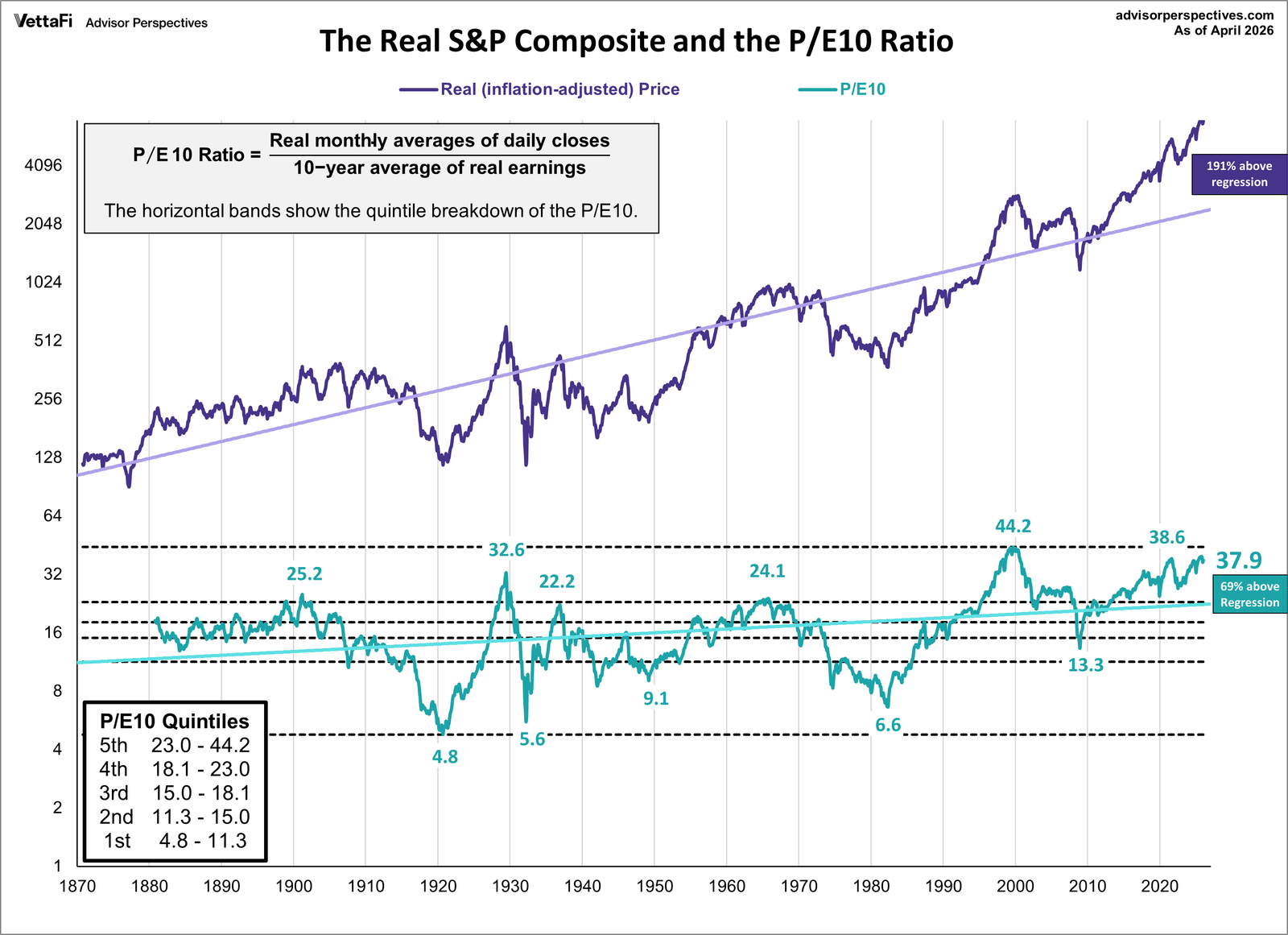

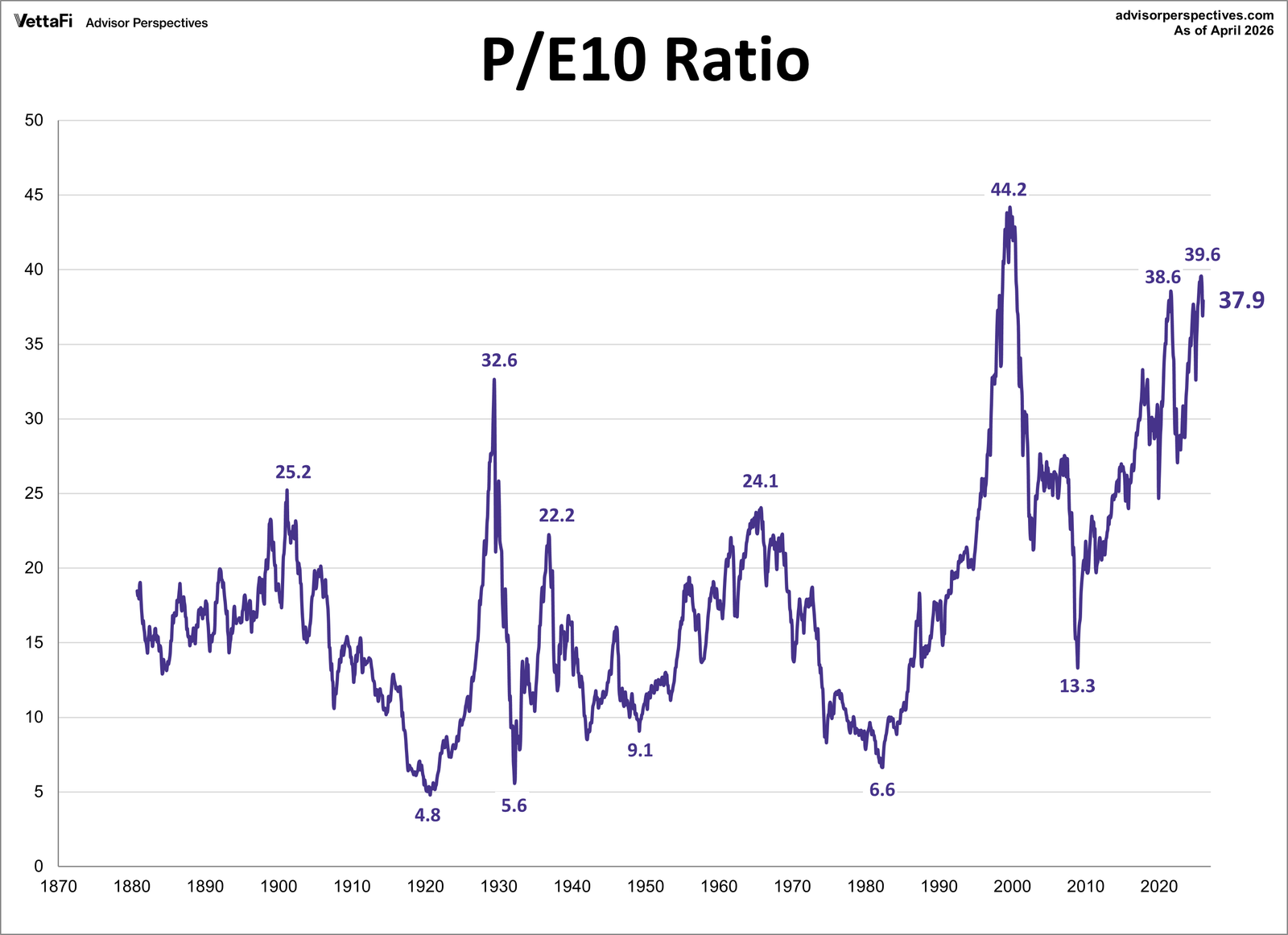

Shiller CAPE (cyklicky upravený poměr ceny k zisku, měřený jako průměr zisků za posledních 10 let očištěný o inflaci) pro S&P 500 se v květnu 2026 pohybuje kolem hodnoty 41,6 - více než dvojnásobku dlouhodobého průměru 17,3. Vyšší číslo bylo zaznamenáno pouze jednou v celé 140leté historii trhu, a to v prosinci 1999 těsně před krachem dot-com bubliny.

Aktuální P/E10 je přitom o 69 % nad svým dlouhodobým trendovým průměrem a drží se v nejvyšším historickém kvintilu - pásmu, které analytici tradičně klasifikují jako silně nadhodnocený trh.

K tomu přidejte sektorová čísla: základní materiály jsou předraženy o 39,6 %, technologie o 30,3 %, průmysl o 22,2 %. Tohle není výkyv jednoho odvětví - nafouknuté valuace jsou průřezem celého trhu, nikoliv jeho výjimkou.

Recese není jistota. Ale pravděpodobnost roste

Goldman Sachs v březnu 2026 zvýšil pravděpodobnost americké recese na 30 %, v lednu přitom odhadoval totéž číslo pod 20 %. Banka zároveň varovala, že růst americké ekonomiky zpomalí na 1,25-1,75 % ve druhém pololetí 2026, což se blíží takzvané "stall speed", neboli tempu, pod nímž ekonomika ztrácí vlastní momentum. Model Federální rezervní banky v New Yorku odhadoval v dubnu pravděpodobnost recese v horizontu 12 měsíců na 38–42 %, průzkum profesionálních prediktorů Philadelphia Fed na 33–35 %.

Čísla nad 30 % sama o sobě nejsou dramatická. V klidných ekonomických podmínkách se ale tato pravděpodobnost pohybuje kolem 10–15 % - trojnásobek základní hodnoty je signál, který se ignoruje obtížně.

Situaci dále komplikují cla. Goldman Sachs odhaduje, že stávající celní režim zvýší inflaci o přibližně 1 procentní bod mezi druhým pololetím 2025 a prvním pololetím 2026, přičemž efektivní průměrná celní sazba vzrostla z 2,1 % na odhadovaných 11,7 %. Fed proto nemůže rychle snižovat sazby a trh v mezičase dál zdražuje.

Výnosová křivka se normalizuje. Právě to je problém.

Většina lidí ví, že inverzní výnosová křivka předchází recesi, ale málokdo sleduje, co přijde po inverzi. Americká výnosová křivka se invertovala na konci roku 2022 a zůstala invertovaná po většinu let 2023–2024. Počátkem roku 2026 se začíná normalizovat, a to je historicky nebezpečnější fáze než samotná inverze. Recese totiž nepřichází během inverze, ale ve chvíli, kdy se křivka vrací do normálu, protože právě tehdy Fed již reaguje na zhoršující se ekonomiku agresivním snižováním sazeb. Normalizace výnosové křivky v roce 2026 přitom kopíruje vzorce, které předcházely krachům v letech 2001 a 2008.

Jinými slovy: trh během inverze většinou ještě roste a vypadá zdravě. Varovný signál přišel před dvěma lety - normalizace křivky říká, že hodiny začaly tikat.

Jak se lidé chovají, když trh roste

Čísla mě znepokojují, ale víc než čísla mě znepokojuje to, co dělají lidé kolem mě.

Retailové obchodování v roce 2025 dosáhlo nových maxim a vzrostlo téměř o 60 % oproti předchozímu roku, a dokonce o 17 % nad vrchol z roku 2021, kdy vrcholila mánie kolem meme akcií. Infrastruktura, která poháněla první vlnu spekulací, nikdy nezmizela: bezplatné obchodní aplikace, okamžitý přístup k tržním informacím a opční trh schopný přeměnit online hype na prudký cenový pohyb během jediné seance.

Retailoví investoři pohánění strachem ze zmeškání příležitosti (FOMO) a stádovým chováním nakupují typicky na vrcholech a drží pozice i při prudkých korekcích. Přehnané sebevědomí a klam přeživších (survivorship bias), kdy lidé sledují vzácné úspěšné příběhy a ignorují rozšířené ztráty, pak dál nafukují valuace bez opory ve fundamentech.

To není nová informace, ale v kombinaci s valuacemi na 140letých maximech to přestává být jen zajímavá statistika o lidské psychologii. Čím více lidí nakupuje bez ohledu na fundamenty, tím více se trh odtrhuje od reality. A historicky platí, že čím delší je toto odtržení, tím náhlejší bývá korekce.

Nejde o to, jestli recese přijde. Jde o to, za kolik nakupuješ.

Recese možná nenastane. Trh může dál růst ještě rok, dva. CAPE byl nad 30 celý rok 1997 a trh do roku 2000 ještě zdvojnásobil hodnotu, než se zhroutil. Čísla neříkají kdy. Říkají jak draho.

Moje osobní kalkulace je jednoduchá: ve dvaceti letech a s pravidelnou investicí do indexových ETF mě krátkodobá korekce nezničí. Ale to není důvod ignorovat, co data ukazují. Záleží na tom, kolik mám v tech sektoru předraženém o 30 %, kolik v aktivech citlivých na ekonomické zpomalení, a jestli bych psychicky ustál pokles o 30-40 % bez toho, abych v panice prodal.

Tohle jsou otázky, které si musí každý investor položit sám. A pokud jste je ještě neřešili, výnosová křivka, CAPE a recesní modely vám právě dávají důvod začít.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.