EU couvá od zpřísňování sankcí na ruskou ropu. Co to znamená pro ceny energií a akcie ropných gigantů?

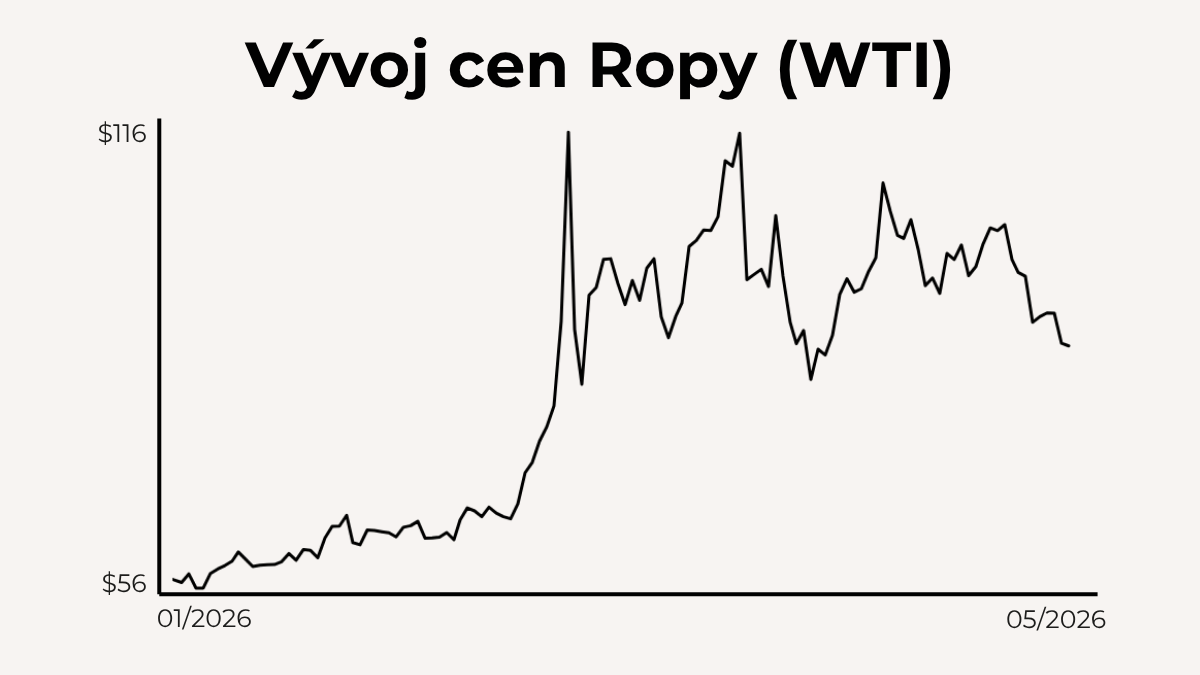

Místo dalšího snižování cenového stropu na ruskou ropu nyní EU diskutuje o jeho dočasném zmrazení. Důvodem jsou rostoucí obavy z vývoje na světovém energetickém trhu. Napětí na Blízkém východě totiž opět připomnělo, jak citlivá zůstává globální ekonomika na jakékoli narušení dodávek ropy.

Ruská ropa zůstává důležitější, než si Evropa přála

Cenový strop na ruskou ropu zavedly země G7 a Evropská unie na konci roku 2022. Jeho cílem bylo omezit příjmy Moskvy z exportu ropy a zároveň zabránit prudkému výpadku dodávek na světovém trhu. Systém funguje tak, že evropské firmy mohou poskytovat přepravní a pojišťovací služby pouze tehdy, pokud je ruská ropa prodávána pod stanoveným cenovým limitem.

Ještě v průběhu letošního roku přitom Evropská komise prosazovala další zpřísnění opatření. V Bruselu panovala snaha snížit cenový strop ještě níže a zvýšit tlak na ruské příjmy. Situace se však začala otáčet ve chvíli, kdy rostoucí geopolitické napětí rozkolísalo energetické trhy.

Podle informací agentury Bloomberg nyní evropští představitelé diskutují o možnosti ponechat současný mechanismus beze změn a vyhnout se dalším krokům, které by mohly vyvolat růst cen ropy. V prostředí nejistoty totiž začíná být energetická stabilita stejně důležitá jako samotná sankční politika.

Tento pragmatický přístup ostatně vystihuje i dlouhodobý pohled šéfa Mezinárodní energetické agentury, který opakovaně upozorňuje, že

Energetická bezpečnost zůstává hlavní prioritou vlád po celém světě.

Fatih Birol

Vyšší ceny ropy jsou dobrou zprávou pro energetické giganty

Pro velké ropné společnosti představuje současná situace relativně příznivé prostředí. Firmy jako Exxon Mobile$XOM nebo Chevron $CVX generují obrovské cash flow právě v obdobích, kdy ceny ropy rostou nebo zůstávají na vyšších úrovních.

Vyšší cena ropy se postupně promítá do růstu tržeb, zisků i volného peněžního toku. To následně vytváří prostor pro navyšování dividend a zpětné odkupy akcií, které investoři v energetickém sektoru tradičně oceňují.

Exxon Mobil i Chevron vstupují do současného období ve velmi silné finanční kondici. Obě společnosti během posledních let výrazně snížily zadlužení a zaměřily se na projekty s nejvyšší návratností kapitálu. Díky tomu jsou schopny profitovat z vyšších cen ropy výrazně efektivněji než během předchozích komoditních cyklů.

Zatímco technologické firmy dnes bojují s vysokými očekáváními investorů spojenými s umělou inteligencí, energetický sektor zůstává z pohledu ocenění relativně konzervativní. Řada ropných společností se stále obchoduje za nízké násobky očekávaných zisků, což je ve srovnání s technologickým sektorem výrazný rozdíl.

Evropské firmy těží z dražší energie, ale čelí jiným rizikům

Podobný efekt lze pozorovat také u evropských energetických společností, jako jsou Shell a BP (British Petroleum). Obě firmy v posledních letech profitovaly nejen z vyšších cen ropy, ale také z rekordních marží v oblasti zkapalněného zemního plynu a obchodování s energetickými komoditami.

Na rozdíl od amerických konkurentů však evropské společnosti čelí silnějším regulatorním tlakům. Evropská unie pokračuje v podpoře energetické transformace a snižování emisí, což vytváří dodatečnou nejistotu ohledně dlouhodobého směřování sektoru.

Právě proto investoři sledují nejen vývoj cen komodit, ale také politická rozhodnutí v Bruselu. V některých případech totiž mohou mít na ocenění energetických firem podobný dopad jako samotné ceny ropy.

Dražší ropa může zkomplikovat boj s inflací

Význam celé situace navíc přesahuje samotný energetický sektor. Pokud by geopolitické napětí vedlo k dalšímu růstu cen ropy, důsledky by pocítila celá ekonomika.

Dražší energie se postupně promítají do nákladů na dopravu, výrobu i logistiku. Výsledkem bývá vyšší inflace, která komplikuje práci centrálním bankám. Právě v době, kdy investoři očekávají další snižování úrokových sazeb, představuje růst cen energií jeden z faktorů, který může celý proces zpomalit.

Vývoj na ropném trhu proto sledují nejen akcionáři energetických firem, ale také investoři do dluhopisů, bankovního sektoru nebo růstových technologických společností. Každý výraznější pohyb cen ropy totiž dokáže ovlivnit očekávání ohledně budoucí měnové politiky.

Strategický pohled

Debata o zmrazení cenového stropu ukazuje, že Evropská unie stojí před složitým rozhodováním. Na jedné straně chce pokračovat v ekonomickém tlaku na Rusko, na druhé straně si uvědomuje, že příliš agresivní zásahy mohou v současném prostředí poškodit i evropskou ekonomiku.

Pokud bude napětí na Blízkém východě pokračovat a současně nedojde k výraznějšímu navýšení produkce ze strany OPEC+, může cena ropy zůstat zvýšená delší dobu, než trhy dosud očekávaly.

To by vytvářelo příznivé podmínky pro ziskovost energetických společností, zároveň by však rostla rizika spojená s inflací a úrokovými sazbami.

Zvažované zmrazení cenového stropu na ruskou ropu naznačuje, že Evropská unie začíná klást větší důraz na stabilitu energetických trhů než na další zpřísňování sankcí.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.