Dvě energetické firmy s dividendovým výnosem až 7 %

Energetické akcie letos patří mezi nejvýkonnější části trhu a najít v nich rozumně oceněné tituly je stále těžší. Přesto se dvě americké firmy z tohoto segmentu trhu obchodují za nižší násobky zisku než většina konkurence a zároveň vyplácejí dividendy blížící se 6 až 7 %. Jde o skutečnou příležitost, nebo jen o relativně levné akcie v sektoru, který se stal příliš drahým.

Sektor, který letos válcuje zbytek trhu

Rok 2026 zatím patří energetice. Zatímco index S&P 500 za první polovinu roku přidal přibližně 10 %, energetický sektor posílil zhruba o 30 %. Na konci března si tento sektor připisoval od začátku roku zhodnocení i přes 41 %. Hlavním důvodem nebyla síla ekonomiky ani prudký růst poptávky, ale geopolitika. Eskalace napětí na Blízkém východě a výpadky dopravy v oblasti Hormuzského průlivu vyhnaly cenu ropy Brent z úrovní pod 65 dolarů až nad 110 dolarů za barel.

V posledních dnech se schyluje k dohodě, která by měla válku ukončit a otevřít Hormuzský průliv. Už nyní tak můžeme na trhu pozorovat pád ceny ropy. Aktuální cena už se pohybuje kolem $80 za barel.

Když celé odvětví během několika měsíců vyskočí o desítky procent, hledání podhodnocených akcií připomíná pátrání po levném bytě v centru Prahy. Přesto analytici upozorňují na dvojici společností, které se i po letošní rally obchodují za nižší ocenění než většina sektoru. Řeč je o firmách Energy Transfer $ET a Enterprise Products Partners $EPD.

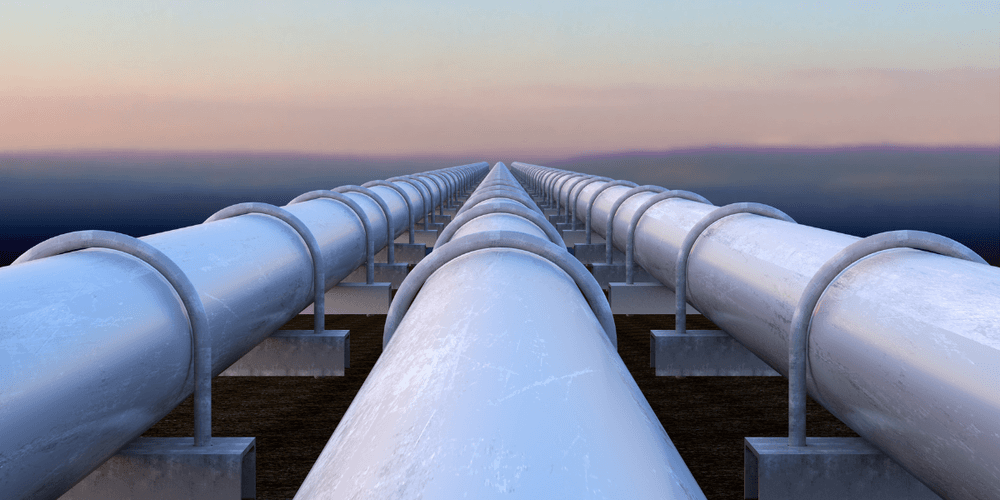

Tyto firmy nevydělávají primárně na ceně komodity, ale na infrastruktuře, která umožňuje její přepravu.

Energy Transfer: Stabilní byznys a dividenda kolem 7 %

Společnost Energy Transfer patří mezi největší americké provozovatele energetické infrastruktury. Vlastní tisíce kilometrů potrubí, terminály, zásobníky a další aktiva, která zajišťují přepravu ropy, zemního plynu i dalších energetických komodit.

Právě tento model je její největší výhodou. Na rozdíl od producentů ropy není přímo závislá na tom, zda se barel obchoduje za 60 nebo 100 dolarů. Klíčové jsou především objemy přepravovaných surovin.

V prvním čtvrtletí firma vykázala tržby 27,8 miliardy dolarů a překonala očekávání analytiků téměř o 9 %. Ještě důležitější bylo zvýšení výhledu provozního zisku EBITDA na 18,2 až 18,6 miliardy dolarů pro celý rok 2026. Významným motorem růstu zůstává zejména export zkapalněného zemního plynu, kde společnost dosáhla rekordních objemů.

Akcie aktuálně nabízí dividendový výnos kolem 7 %, což je několikanásobně více než výnos indexu S&P 500. Po snížení distribuce během pandemie v roce 2020 společnost dividendu opět pravidelně navyšuje a za sebou má už šestnáct kvartálních zvýšení v řadě.

Pozitivně se na firmu nedávno začala dívat i Wall Street. Analytici z Jefferies zvýšili doporučení na „kupovat“ a posunuli cílovou cenu z 21 na 23 dolarů. Důvodem byla kombinace atraktivní valuace a silných fundamentů napříč jednotlivými segmenty podnikání.

Důvodem změny byla diskontovaná valuace a silnější fundamenty napříč všemi segmenty. Akcie ale není nijak bohatá na katalyzátory, které by její cenu rychle posunuly výš.

Julien Dumoulin-Smith, analytik Jefferies

Enterprise Products: Dividendová legenda s téměř třicetiletou historií růstu

Tato firma se mezi dividendovými investory těší mimořádné reputaci. Výplatu navyšuje nepřetržitě už 28 let, což je v energetickém sektoru mimořádně vzácné.

Na první pohled však nevypadají výsledky za první čtvrtletí příliš atraktivně. Tržby meziročně klesly o 6,7 % na 14,4 miliardy dolarů. Při detailnějším pohledu ale vychází obraz výrazně lépe. EBITDA vzrostla o 10 % a čistý zisk o 7,4 %, přičemž společnost dál investuje do rozšiřování infrastruktury v Permské pánvi i dalších klíčových oblastech.

Dividendový výnos se aktuálně pohybuje kolem 5,9 %, což je stále výrazně nad úrovní širšího trhu.

Právě díky pověsti mimořádně spolehlivého plátce dividend investoři akcie v posledních letech nakupovali. Výnos se dostal na jednu z nejnižších úrovní za poslední dekádu, což zároveň naznačuje, že ocenění je dnes podstatně vyšší než v minulosti.

Podle některých analytiků se akcie obchodují nad odhadovanou férovou hodnotou a velká část očekávaného růstu už může být započítána v ceně. Enterprise Products tak zůstává kvalitní společností, ale její atraktivita už nemusí být tak vysoká jako před několika lety.

Enterprise Products Partners není běžná akcie, ale takzvané MLP (Master Limited Partnership), tedy veřejně obchodované partnerství. V praxi to znamená, že firma neplatí klasickou korporátní daň a většinu zisků posílá přímo investorům formou distribucí, díky čemuž může dlouhodobě nabízet nadprůměrný výnos kolem 6 %. Na druhou stranu je tato struktura komplikovanější z pohledu daní, zejména pro investory mimo USA. Zatímco u běžných amerických akcií většinou řešíte pouze standardní srážkovou daň z dividend, u MLP mohou platit odlišná pravidla pro zdanění distribucí i případného prodeje podílů. Proto je EPD mezi investory považována za velmi kvalitní dividendový titul, ale zároveň za investici, u které je rozumné si před nákupem ověřit daňové dopady u svého brokera nebo daňového poradce. Jak tento produkt funguje najdete zde.

Jsou tyto akcie skutečně levné?

Když analytici označují Energy Transfer a Enterprise Products za levné, není to informace, kterou by se měli investoři hned řídit. Jsou levné především ve srovnání se zbytkem energetického sektoru.

A energetický sektor se po letošním růstu obchoduje za násobky zisku, které byly ještě před rokem považovány za velmi ambiciózní. Část tohoto ocenění přitom stojí na zvýšených cenách ropy a geopolitické nejistotě, která se postupně opadá.

Paradoxně to ale oběma společnostem nemusí příliš uškodit. Jejich podnikání totiž nestojí na ceně černého zlata, ale na objemech přepravy. Pokud ropa zlevní, mohou těžaři pocítit tlak na marže, zatímco provozovatelé infrastruktury často pokračují ve vybírání stejných poplatků za přepravu.

Díky nákupům doplňkových aktiv mohou tyto firmy rozšiřovat svou infrastrukturu a urychlovat růst nad rámec toho, čeho by dosáhly vlastními investicemi.

Patrick Coleman, Jefferies

Právě proto bývají midstream společnosti považovány za jednu z nejstabilnějších částí energetického řetězce. Nabízejí vysoké výnosy, relativně předvídatelné cash flow a menší citlivost na výkyvy cen ropy než samotní producenti.

Obě firmy fungují ve struktuře MLP. Než se tedy někdo nechá zlákat 7% výnosem, vyplatí se nejprve ověřit, jak budou výplaty zdaněny.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.