#složené úročení

Sněhová koule, nebo lavina? Dva způsoby, jak se skutečně zbavit dluhů

České domácnosti dluží přes 3,6 bilionu korun a číslo dál roste. Existují ale konkrétní kroky, které z bludného kruhu splátek dokážou dostat i bez zázraků.

Einstein citát o složeném úročení nikdy neřekl, ale přesto je to nejdůležitější věc, co o penězích víte

Slavný citát o složeném úročení od Einsteina nepochází. Ale síla, o které mluví, je zcela reálná a rozhoduje o tom, jestli budete mít na důchod dost, nebo ne.

Roční výnosnost Warrena Buffetta dosahovala 19,7 % ročně. Jaké akcie by dnes nakupoval?

Warren Buffett odešel z funkce CEO Berkshire Hathaway koncem roku 2025 s jedním z nejlepších investičních záznamů v historii - anualizovaných 19,7 % za šedesát let. Jenže jeho strategie není žádné tajemství. Stojí na třech principech, které většina investorů odmítá dodržovat, protože jsou příliš nudné.

Úspěšné investování stojí jen na konzistenci. Proč většina lidí selže dřív, než vůbec začne

Mít za deset let o milion víc zní lákavě. Problém není v číslech - čísla fungují. Problém je v tom, co dělají lidé, když trhy nerostou podle plánu.

Proč průměrný investor s pravidly porazí génia, který se řídí emocemi

Na trhu nevyhráváte tím, že jste nejchytřejší v místnosti. Vyhráváte tím, že jste nejdisciplinovanější a data to potvrzují rok za rokem.

Z 1000 dolarů na 1,4 milionu za 20 let? To už se vám možná nepovede.

Indexový fond na S&P 500 se považuje za jeden z těch bezpečnějších způsobů budování majetku. Mnoho investorů do tohoto fondu investuje pod vidinou milionových zisků. Ty ale stojí na výnosu z jedné výjimečné dekády a na hrstce akcií, které dnes index drží pohromadě.

Proč Warren Buffett vydělal 98 % svého majetku až po šedesátce? Takhle funguje složené úročení v praxi

ložené úročení vypadá na papíře nudně. V praxi dokáže z průměrného investora udělat milionáře, ale jen pokud mu dáte dost času.

„Proč byl Einstein chudší než já?" Jak Charlie Munger vysvětlil, proč nezáleží na tom, kdo je nejchytřejší v místnosti

Charlie Munger a Warren Buffett byli partneři přes čtyřicet let. Přesto byl jeden z nich nakonec čtyřicetkrát bohatší. Když se Mungera zeptali proč, odpověděl tak, že se celý sál rozesmál.

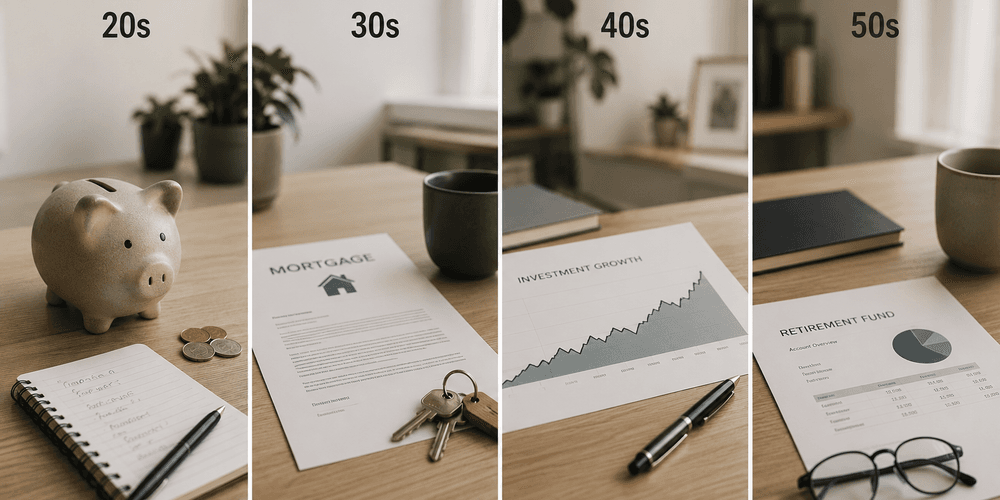

Finanční chyby podle věku: každé desetiletí má svou a každá bolí jinak.

Peníze nefungují stejně ve dvaceti a ve čtyřiceti. Jinak se počítá čas, jinak vás chyba zasáhne a jinak vypadá správný tah. Průzkum finanční gramotnosti Ministerstva financí ČR z roku 2025 ukázal, že pouze 39 % Čechů má stanovený finanční cíl a ti, kteří ho mají, nejčastěji řeší splácení hypotéky. To není špatně, ale je to jen část obrazu. Co udělat, co neopakovat a proč na pořadí záleží víc, než si myslíte - to je přesně to, o čem tenhle článek je.

Investuju od šestnácti. Kdybych tehdy věděl, co vím dnes, měl bych o čtyři miliony korun víc.

Začal jsem investovat v šestnácti. Prvních pár let jsem dělal skoro všechno špatně - ne dramaticky špatně, ale dost špatně na to, abych se ohlédl a litoval každého roku, který jsem nechal ležet ladem. Někdo by mi to tehdy mohl říct, ale neřekl.