Kroger zvedl dividendu o 11 %, ve stejném týdnu ale utratil 1,65 miliardy za konkurenta. Drží to pohromadě?

Řetězec supermarketů láká dividendové investory dvacátým rokem růstu výplat v řadě. Akcie je ale blízko ročního minima a otazníků přibývá.

Foto: Kroger

Málokdy se stane, aby jedna firma během jediného týdne oznámila výrazné navýšení dividendy a zároveň miliardovou akvizici. Kroger $KR to dokázal. Řetězec supermarketů, který investoři dlouhodobě berou jako ukázku spolehlivého, nevzrušivého dividendového titulu, teď dělá obojí naráz - a trh z toho zjevně není úplně nadšený.

Dvacet let bez zaváhání

Na nedávné valné hromadě schválilo představenstvo Krogeru zvýšení roční dividendy z 1,40 dolaru na 1,56 dolaru na akcii, tedy o 11 procent. Nová čtvrtletní platba ve výši 39 centů půjde akcionářům 1. září, právo na ni mají ti, kdo akcie drží k 14. srpnu.

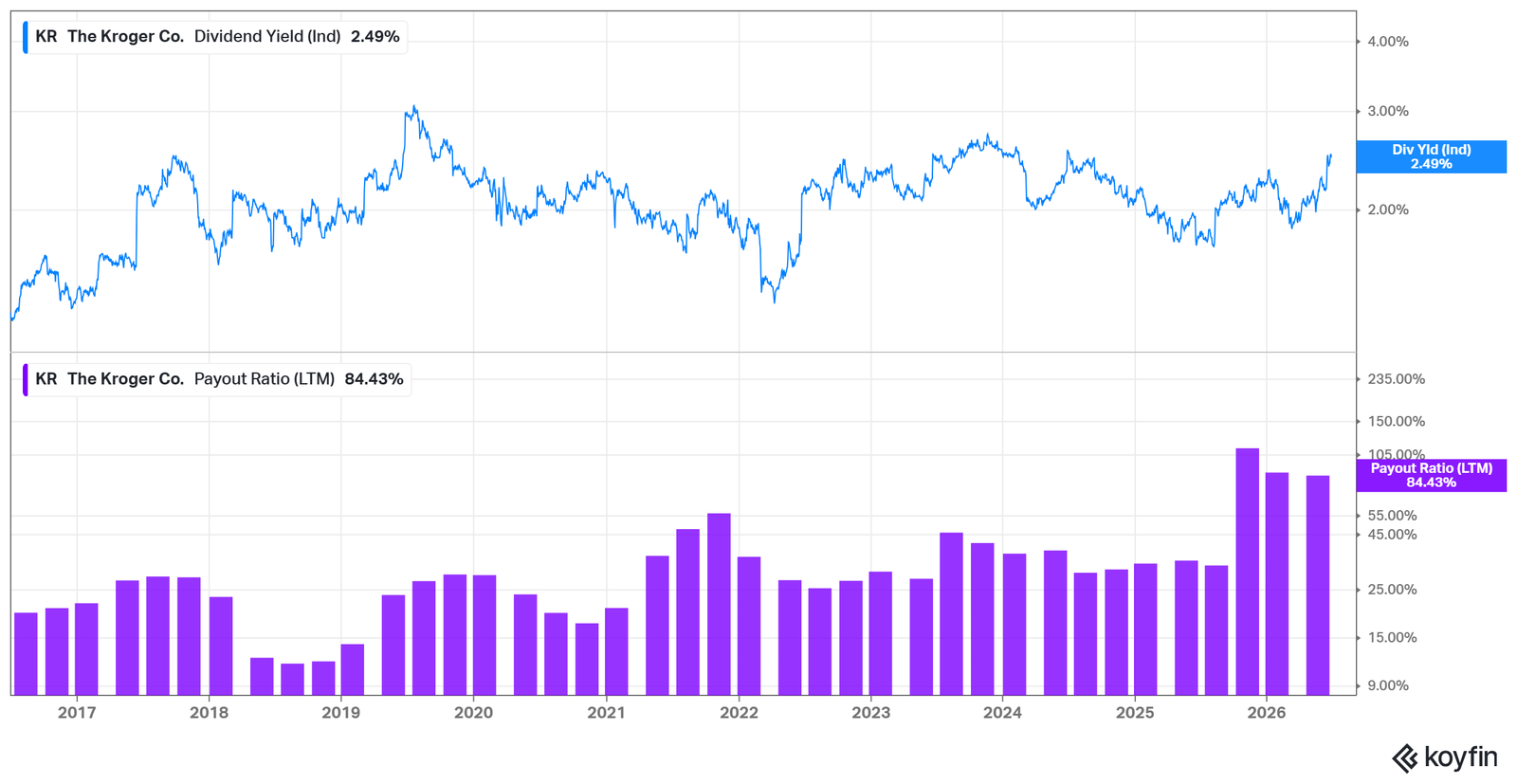

Firma tím natáhla svou šňůru růstu dividendy na 20 po sobě jdoucích let - jak vyplývá z dat serveru Koyfin. Do klubu takzvaných Dividend Aristokratů, tedy firem z indexu S&P 500 s minimálně pětadvacetiletou historií nepřetržitého růstu výplat, tak Krogeru chybí pět let. Pokud v navyšování vydrží, mohl by tuto metu pokořit už za pět let.

Při ceně akcie kolem 56 dolarů se dividendový výnos pohybuje kolem 2,5 až 2,8 procenta - o něco víc, než je průměr trhu, ale zdaleka ne extrém.

Giant Eagle jako vedlejší produkt

Jen o pár dní později přišla druhá zpráva: Kroger koupí rodinnou síť Giant Eagle za 1,65 miliardy dolarů, jak potvrzuje oficiální tisková zpráva. Giant Eagle provozuje 197 supermarketů a 11 samostatných lékáren v Ohiu, Pensylvánii, Západní Virginii, Marylandu a Indianě - tedy v regionu, kde Kroger dosud neměl silnou pozici.

Transakce je postavená na kombinaci 1,25 miliardy dolarů v hotovosti a převzetí zhruba 400 milionů dolarů závazků Giant Eagle. Podle agentury Reuters jde o jasný signál, že si Kroger po neúspěšném pokusu spojit se s Albertsons hledá růst jinudy - přes menší, regionální akvizice.

Giant Eagle rozšiřuje náš dosah do atraktivních přilehlých trhů a umožňuje nám dělat to, co umíme nejlépe - dodávat čerstvé potraviny a výhodná cenová řešení.

Greg Foran, generální ředitel Kroger

Šéf Giant Eagle Bill Artman transakci popsal jako příležitost posílit hodnotu pro zákazníky obou řetězců. Dohodu jednomyslně schválilo představenstvo Krogeru a čeká se, že projde běžným regulatorním schválením.

Proč je to zajímavé právě teď

Kombinace vyšší dividendy a akvizice by za normálních okolností nebyla nic dramatického. Jenže Kroger k tomu přistupuje v momentě, kdy akcie prochází docela drsným obdobím. Od dubnového maxima 76,58 dolaru klesla až k pásmu 54 dolarů, tedy zhruba o čtvrtinu, a aktuálně se pohybuje jen kousek nad ročním minimem.

Spouštěčem byly červnové výsledky za první čtvrtletí. Kroger sice ohlásil růst srovnatelných tržeb o 1 % a zisk na akcii 1,58 dolaru, což je meziročně o 6 % víc, ale číslo těsně nedosáhlo na odhady analytiků. Akcie po zveřejnění výsledků propadla o více než 8 %, jak popisuje analýza Morningstar. Za poklesem stojí hlavně tlak na marže - dražší palivo, propad cen vajec, který tlačí na marži v této kategorii, a pokračující cenové investice do konkurenceschopnosti vůči Walmartu $WMT a Costcu $COST.

Analytici na to reagovali rozporuplně. Wells Fargo snížila cílovou cenu ze 68 na 58 dolarů, Morgan Stanley ze 73 na 67 dolarů a BMO Capital ze 70 na 60 dolarů. Na druhé straně Goldman Sachs cílovku naopak zvedla ze 72 na 82 dolarů.

Naše analýza podporuje kladné hodnocení akcie i přes tržní přehnanou reakci na první čtvrtletí - forwardové P/E kolem 11 a výnos ze zisku okolo 9 % nabízí zajímavý poměr rizika a výnosu.

Analytická poznámka Seeking Alpha

Kde je zakopaný pes

Pro dividendové investory je klíčové jedno číslo: výplatní poměr. Ten se u Krogeru pohybuje v rozmezí 84 až 89 procent zisku, což je poměrně vysoko - firma tedy na dividendy posílá téměř všechno, co vydělá. Podle Simply Wall St je dividenda i přesto krytá provozním cash flow, kde výplatní poměr klesá k výrazně bezpečnějším 25 procentům.

Jinými slovy - dividenda zatím nevisí ve vzduchu, ale prostor na další podobně velká navýšení bez zrychlení růstu zisku se zužuje. K tomu teď přibude dluh a integrace stovek nových prodejen, což u maloobchodních akvizic málokdy bývá bezbolestné.

Přesto zůstává jedno pozitivní číslo, které stojí za připomenutí: za posledních pět let přinesla akcie Krogeru akcionářům celkový výnos přes 60 procent, dividendy v to počítaje. I po nedávném propadu tak firma dlouhodobě patří spíš mezi ty stabilnější jména v sektoru, než mezi rizikové sázky.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.