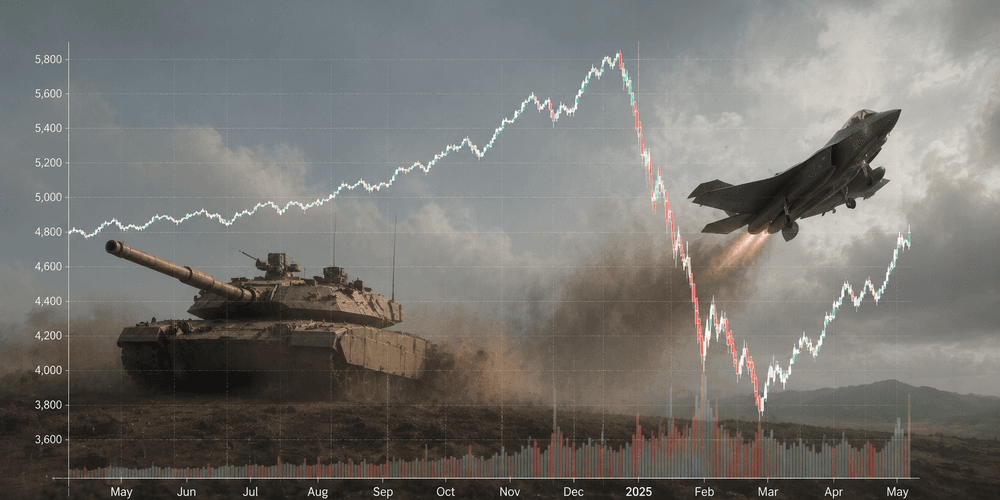

Zbrojovky vydělaly investorům stovky procent. Teď přichází vystřízlivění

Čtyři roky neuvěřitelných výnosů, pak prudká korekce. Evropský obranný sektor naráží na nepříjemnou otázku: slíbené výdaje vlád jsou skvělé na papíře, ale kdo je zaplatí?

Foto: ChatGPT

Kdo koupil akcie evropských zbrojovek v roce 2022 po vypuknutí války na Ukrajině, udělal pravděpodobně jednu z nejlepších investic dekády. Německý Rheinmetall posílil za tři roky o zhruba 400 %. Leonardo, BAE Systems nebo Thales na tom byly podobně a v roce 2025 jen tyto čtyři firmy přilákaly na platformách pro drobné investory stovky tisíc nových akcionářů.

Pak přišel rok 2026 a s ním vystřízlivění.

Kdy euforie narazí na strop

Ještě na začátku letošního roku vypadalo vše skvěle. Státy NATO se na summitu v Haagu dohodly na závazku navýšit výdaje na obranu na 5 % HDP do roku 2035 - ambice, která by zbrojnímu průmyslu zajistila zakázky na roky dopředu. Německo oznámilo masivní investice do infrastruktury. Index Stoxx Europe Targeted Defence, který sleduje klíčové zbrojovky včetně Rheinmetallu, BAE Systems a Leonarda, se téměř zdvojnásobil.

Od té chvíle ale index oslabil o zhruba 15 % od svých lednových maxim. Širší evropský trh mezitím roste.

Investoři si začali klást nepříjemné otázky. Sliby jsou skvělé, ale budou vlády skutečně schopné je splnit?

Letošní rok je celý o tom, jak velké obranné výdaje zaplatíme.

Charles Armitage, analytik Citi

Inflace, úroky a prázdné státní pokladnice

Problém je strukturální. Výdaje na obranu totiž nesoupeří jen s jinými výdaji, ale s celým státním rozpočtem. A ten je v mnoha zemích pod tlakem ze všech stran najednou.

Krize na Blízkém východě, konkrétně únorové americké a izraelské údery na Írán, rozvířila ceny energií a vrátila inflační obavy zpět na scénu. Centrální banky začaly uvažovat o opětovném zpřísnění měnové politiky. Pro zbrojovky, které masivně investují do rozšiřování výrobních kapacit a potřebují k tomu levné úvěry, jde o nechtěnou komplikaci.

Zároveň jsou vlády pod silným tlakem, aby pomáhaly domácnostem s rostoucími náklady na energie. Výdaje na sociální transfery a energetické dotace a výdaje na armádu prostě soutěží o stejné peníze.

Investiční banka Morgan Stanley tento týden přehodnotila svůj výhled pro obranný sektor z optimistického na neutrální. Analytici navíc upozornili na další proměnnou: pokud by se pokročily rozhovory o příměří mezi Ruskem a Ukrajinou, část argumentu pro masivní zbrojení by se oslabila.

Trh předběhl realitu

Je důležité odlišit dvě věci: obchodní výsledky zbrojovek a vývoj jejich akcií. Jsou to momentálně dvě různé příběhy.

Rheinmetall letos čeká růst tržeb o 45 % na 14 až 14,5 miliardy eur. Objednávkový backlog přesahuje 63 miliard eur - to je zakázkový polštář na roky dopředu. BAE Systems ani Leonardo nejsou na tom o mnoho hůře.

Jenže akcie tyto výsledky z velké části odrazily dávno předem. Když akcie posílí o 150 % za jediný rok, jako Rheinmetall v roce 2025, trh už prostě zabudoval do ceny hodně optimismu. A teď se ptá, jestli ten optimismus nebyl přehnaný.

Trh zpochybňuje udržitelnost tohoto boomu výdajů na obranu.

Emmanuel Cau, stratég pro evropské investice, Barclays

Tohle je klasický investiční paradox: skvělá firma s výbornými výsledky, jejíž akcie přesto klesají. Ne proto, že by se jí dařilo špatně, ale proto, že očekávání trhu byla ještě vyšší.

Drony místo tanků: kam teď míří peníze

Část investorů, kteří obrannému sektoru stále věří, přesouvá pozice. Klasické zbrojovky, výrobci tanků, dělostřelecké munice nebo lodí, ustupují do pozadí. Zájem se přesouvá k technologickým firmám zaměřeným na moderní způsoby vedení války: výrobci bojových dronů, autonomní systémy, kybernetická obrana.

Má to logiku. Zkušenosti z Ukrajiny ukázaly, že levný dron dokáže zničit drahý tank. Armády to berou vážně a mění strukturu nákupů. Investoři tento trend sledují a reagují.

Zajímavý signál přichází i od ETF fondů zaměřených na obranu - například WisdomTree Europe Defence ETF zaznamenal od začátku roku 2026 čistý příliv přes 1,3 miliardy dolarů. Dlouhodobí institucionální investoři tedy korekci vidí spíš jako příležitost než jako důvod k útěku ze sektoru.

Kdy je závazek závazkem?

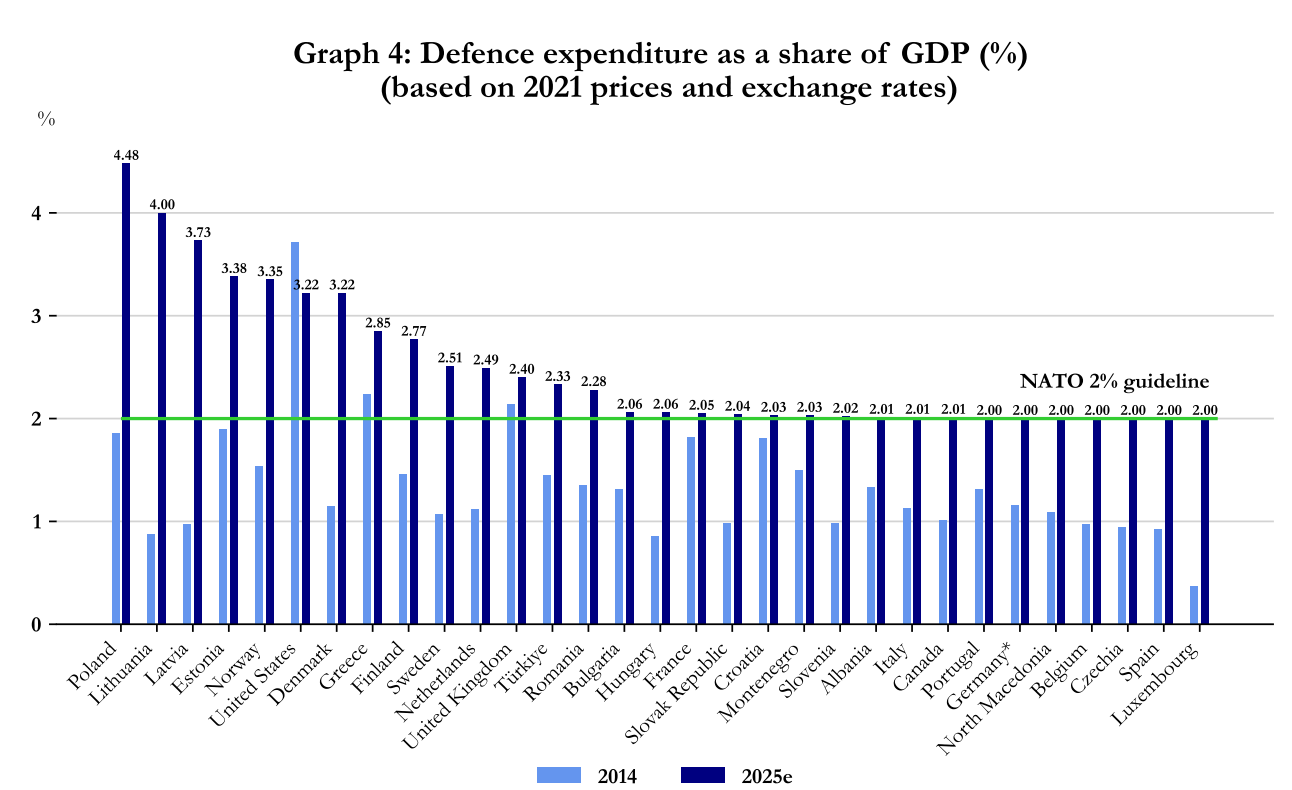

Klíčová otázka, na kterou trh čeká odpověď, je politická. Dokážou evropské vlády skutečně naplnit Haagský plán a dostat výdaje na obranu na 5 % HDP?

Pochybnosti jsou oprávněné. Británie to v praxi ukázala v přímém přenosu: ministr obrany John Healey minulý týden rezignoval právě proto, že vláda podle něj není ochotná věnovat dostatečné prostředky na obranu. A Česko, abychom nezůstali jen u ciziny. ani letos nesplní předchozí závazek vydávat na obranu 2 % HDP, natož ambicióznější cíle.

Pro investory to znamená jedno: obranný sektor nefunguje jako jednoduchá sázka na geopolitické napětí. Je to sázka na to, že vlády dodrží slova činy. A to je vždy riskantnější než vypadá.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.