Z 10 tisíc dolarů na 74 tisíc za 10 let. Problém je, že většinu výnosu vytvořilo jen pár akcií

Fond QQQ za posledních deset let vydělal investorům přes 640 %. Na první pohled jde o ukázkový příklad pasivního investování. Za mimořádným výkonem ale stojí hrstka technologických gigantů, jejichž valuace se pohybují na historických maximech. Evropský investor si tento fond však přímo koupit nemůže.

Investor, který do fondu $QQQ v červnu 2016 vložil 10 000 dolarů, by se dnes díval na přibližně 74 000 dolarů. Celkový výnos dosahuje 642 %, což odpovídá průměrnému ročnímu zhodnocení okolo 22 %.

Za tímto růstem se ale skrývá zásadní otázka. Není právě to, co fondu pomohlo dosáhnout tak mimořádných výsledků, zároveň jeho největším rizikem?

Diverzifikace jen na papíře

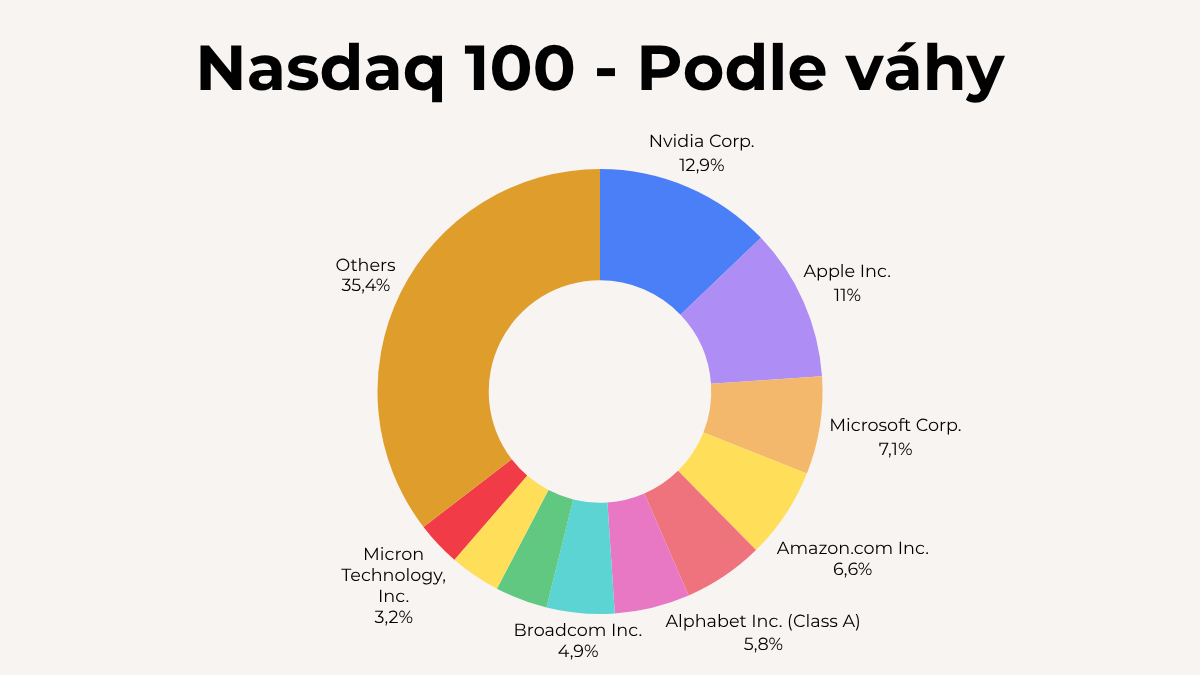

Fond QQQ sleduje index Nasdaq 100, tedy stovku největších nefinančních společností obchodovaných na burze Nasdaq. Na první pohled jde o široce diverzifikované portfolio. Ve skutečnosti je situace výrazně koncentrovanější.

Deset největších pozic dnes představuje přibližně polovinu celého fondu. Samotná Nvidia $NVDA tvoří zhruba 9 % portfolia, Apple přibližně 7 % a Microsoft kolem 5 %. Pouhé tři společnosti tak představují více než pětinu všech investovaných prostředků.

Když si investor kupuje QQQ, nekupuje ve skutečnosti sto stejně důležitých firem. Kupuje především několik největších technologických gigantů a teprve potom desítky dalších společností, jejichž vliv na celkový výsledek je podstatně menší.

Právě tato koncentrace přitom stojí za většinou historického výnosu. Nešlo o rovnoměrný růst celého indexu. Hlavním motorem byla exploze hodnoty několika málo firem.

Síla několika vítězů

Nejlepším příkladem je Nvidia. Její akcie za posledních deset let vzrostly o více než 17 000 % a firma se díky boomu umělé inteligence stala nehodnotnější společností světa.

Společně s dalšími členy skupiny označované jako Magnificent Seven vytvořila dominantní část růstu amerického akciového trhu. Těchto sedm technologických gigantů dnes představuje významnou část indexu S&P 500 a jejich tržní hodnota přesahuje desítky bilionů dolarů.

Právě rozmach umělé inteligence, výstavba datových center a enormní kapitálové výdaje technologických firem vytvořily prostředí, ve kterém fond QQQ dokázal generovat mimořádné výnosy.

Jak ale ukazuje historie, koncentrace funguje oběma směry. Pokud několik společností dokáže táhnout celý fond vzhůru, stejné firmy ho mohou v budoucnu stáhnout i výrazně níže.

Valuace na historicky napjatých úrovních

Otázka koncentrace by sama o sobě nebyla tak významná, kdyby se největší technologické společnosti obchodovaly za rozumné ceny. Jenže právě zde začíná druhý problém.

Ukazatel P/E fondu QQQ se pohybuje kolem 41, což je úroveň, kterou by mnoho investorů označilo za velmi ambiciózní i v prostředí silného ekonomického růstu.

Podle některých analytických studií poměr indexu Nasdaq k peněžní zásobě M2 překonal úrovně dosažené na vrcholu technologické horečky v roce 2000. Jinými slovy, vzhledem k množství peněz v ekonomice je dnešní ocenění technologického trhu napjatější než před jedním z nejznámějších burzovních kolapsů moderní historie.

Dalším rizikem jsou úrokové sazby. Vyšší sazby snižují současnou hodnotu budoucích zisků, na kterých stojí ocenění růstových firem. A právě technologické společnosti jsou na tento mechanismus mimořádně citlivé.

Proto i relativně drobná změna očekávání ohledně měnové politiky může vyvolat výrazné pohyby cen akcií v celém indexu Nasdaq.

Evropský investor narazí na překážku

Původní fond QQQ si většina evropských retailových investorů přímo koupit nemůže.

Důvodem je evropská regulace PRIIPs, která vyžaduje, aby investiční produkty určené drobným investorům obsahovaly standardizovaný dokument KID. Američtí správci fondů jej zpravidla nevydávají, protože jim to domácí legislativa neukládá.

Výsledkem je, že brokeři jako Trading 212, DEGIRO nebo Trade Republic přímý nákup QQQ běžným evropským investorům neumožňují.

Alternativou jsou evropské UCITS ETF sledující stejný index, například:

Invesco EQQQ NASDAQ 100 UCITS ETF

iShares NASDAQ 100 UCITS ETF (CNDX)

Xtrackers NASDAQ 100 UCITS ETF (XNDX)

Tyto fondy však kopírují stejný index a nesou tedy i stejná rizika. Koncentrace do několika technologických gigantů zůstává prakticky totožná.

Technologický sektor v posledních letech těžil z unikátní kombinace levných peněz, prudkého růstu zisků a investiční euforie kolem umělé inteligence. Tato kombinace vytvořila jedny z nejlepších výnosů v historii moderních akciových trhů. Zároveň ale vedla k vysoké koncentraci a valuacím, které ponechávají jen omezený prostor pro zklamání. Minulé výnosy proto vypovídají více o tom, co se již stalo, než o tom, co se stane v příštích deseti letech.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.