S&P 500 vzrostl za osm týdnů o 17 %. Co historická data říkají o tom, co přijde dál

Každý zkušený investor to zná: po prudkém růstu přijde korekce. Jenže data za 75 let mluví jinak.

Když intuice klame

Po každém výrazném vzestupu na akciovém trhu se ozve stejný hlas: "Teď to musí klesnout." Je to přirozená reakce - prudký růst působí jako výpůjčka z budoucích výnosů, a každá půjčka se přece jednou vrací. Jenže co když tato intuice systematicky klame?

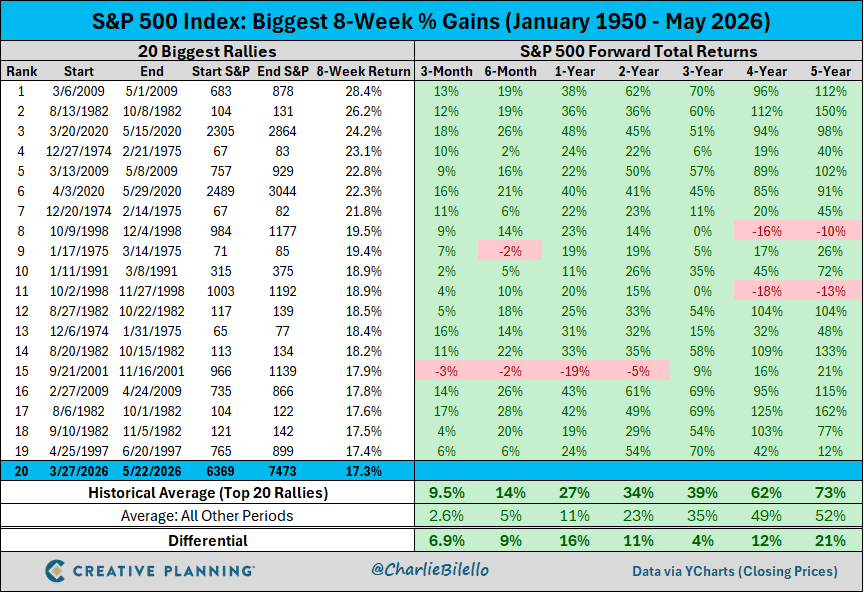

S&P 500 si za posledních osm týdnů připsal 17 %. Podle dat investiční firmy Creative Planning, jejichž analýzu zveřejnil účet Daily Chartbook na síti X, se jednalo o 20. největší osmitýdenní zisk indexu od ledna 1950 do května 2026. Tedy skutečně výjimečný výkon - a zároveň nejdelší vítězná série indexu od prosince 2023, jak zaznamenal Advisor Perspectives.

A právě u takto výjimečných výkonů se zkoumání historie vyplácí nejvíc.

Co přišlo po podobných rallye v minulosti

Creative Planning zmapovala každý případ, kdy S&P 500 dosáhl podobně silného osmitýdenního zisku, a sledovala, co se dělo dál. Výsledky jsou pro zastánce teorie "nyní musí přijít pokles" nepříjemné čtení.

Průměrné výnosy v obdobích po srovnatelných rallye:

3 měsíce po výjimečném vzestupu: průměrný zisk +10 % (vs. +3 % v ostatních průměrných obdobích)

6 měsíců po výjimečném vzestupu: průměrný zisk +14 % (vs. +5 % v průměru)

12 měsíců po výjimečném vzestupu: průměrný zisk +27 % (vs. +11 % v průměru)

Jinými slovy: silná rallye historicky nebyla signálem vyčerpání - byla signálem pokračování. Momentum se v těchto případech spíše kumulovalo, než že by se vracelo zpět k průměru.

Výsledky osmi vítězných týdnů v praxi: Dow Jones se v průběhu tohoto období vyhoupl nad historické maximum přes 50 500 bodů, jak upozornil Motley Fool. Rallye přitom zdaleka nebyla záležitostí jen technologických gigantů - podílely se na ní průmyslové i finanční tituly, což analytici tradičně považují za zdravější signál než vzestup táhnutý úzkou skupinou akcií.

Proč by ale právě teď mohlo být jinak

Bylo by nekritické přijmout tato čísla bez výhrad. "Průměr" tu odvádí hodně práce a skrývá za sebou individuální případy, které mohly vypadat velmi odlišně. Dvacet největších osmitýdenních rallye za 75 let je relativně malý vzorek - statistická síla zde není drtivá.

A makroekonomické prostředí roku 2026 nemá v historii přesnou analogii. Americká centrální banka drží základní sazby na 4 % a výnosy desetiletých státních dluhopisů se pohybují kolem 5 %. To samo o sobě vytváří nezanedbatelnou konkurenci pro akciové výnosy. Přidejme k tomu index spotřebitelské důvěry Michiganské univerzity, který podle dat FRED klesl v dubnu na 49,8 - a v květnu ještě dál na nová historická minima, jak zdokumentoval CNN Business. Spotřebitelé jsou pesimističtí zejména kvůli cenám pohonných hmot a válečnému konfliktu v oblasti Perského zálivu.

Žádná z historicky srovnatelných epizod nevznikala za přesně takové konstelace sazeb, nálad a kapitálových výdajů do umělé inteligence. Stojí za pozornost i to, že část podobných historických rallye vznikala jako odraz od přeprodaných úrovní - tedy jako zotavení z krize - a část jako akcelerace spekulativních mánií, které nakonec skončily výraznou korekcí. Dvanáctiměsíční průměr zůstal kladný v obou případech, ale cesta k tomuto výsledku se mohla lišit radikálně.

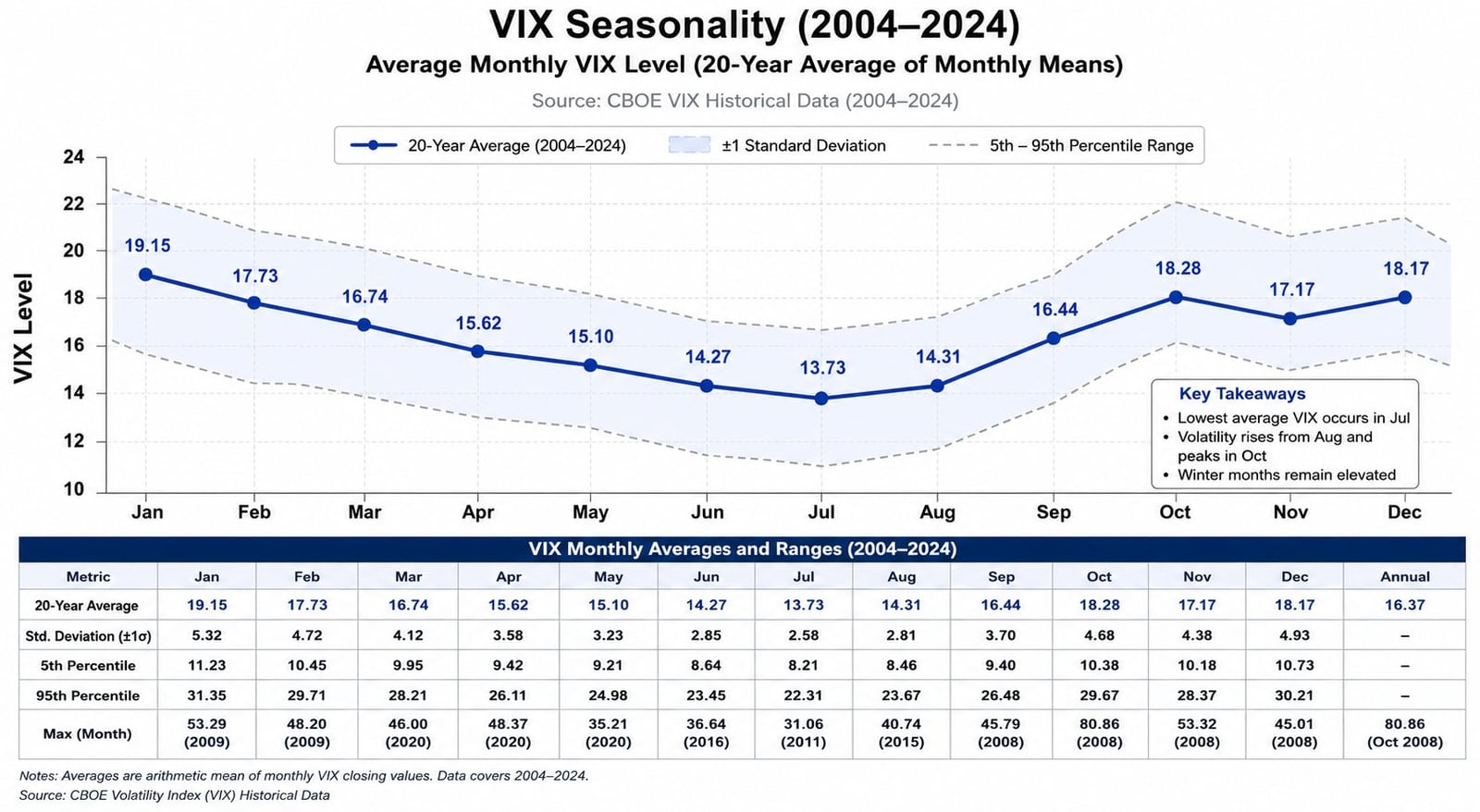

Index strachu mluví klidně

Jeden indikátor přitom v tuto chvíli nevykazuje žádné varovné signály: VIX, tzv. index strachu měřící očekávanou volatilitu, se 25. května uzavřel na hodnotě 16,59. To je pohodlně uvnitř pásma 15-20, které analytici považují za normální klidové prostředí. Opční trh tedy nekomunikuje blížící se otřes.

Tento klid je o to pozoruhodnější, že ho doprovázejí reálné geopolitické nejistoty - napětí kolem Hormuzského průlivu ovlivňuje ceny ropy a spotřebitelé v průzkumech vyjadřují obavy z přenosu inflace i mimo pohonné hmoty. Přesto trh jako celek tuto situaci momentálně nevyhodnocuje jako abnormálně rizikovou.

Co si z toho vzít

Reflexivní narativ "trh vzrostl příliš, příliš rychle" zní rozumně. Je přirozenou reakcí na neobvyklé pohyby a v dílčích případech se i potvrdil. Klíčové slovo je ale "v průměru" - a právě průměr přes sedm dekád dat systematicky fungoval opačným směrem.

Creative Planning tuto analýzu neprezentuje jako nákupní signál pro konkrétní tituly. Je to spíše korektiv k příliš sebejisté pesimistické předpovědi. Hlubší poučení spočívá v pokoře vůči vlastní intuici. Příběh o gravitaci vracející ceny dolů je přitažlivý právě proto, že zní logicky. Jenže jak ukazuje sedmdesát pět let dat, logicky znějící příběhy a skutečné tržní výsledky jsou dvě různé věci.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.