S&P 500 na historickém maximu, ale 96 % akcií na něm neparticipuje. Tohle ukazují data z roku 2000

Index S&P 500 láme maxima, jenže zisky táhne hrstka AI firem. Michael Hartnett z Bank of America vidí vzorec, který naposledy předcházel krachu dot-com bubliny.

Foto: ChatGPT

Rekord na papíře, prázdnota pod ním

Na konci května uzavřel S&P 500 na historickém maximu 7 580 bodů. Číslo vypadá impozantně - jenže za ním se skrývá detail, který zaujal řadu analytiků. Z 500 společností v indexu dosáhlo vlastního historického maxima pouhých 20 titulů. Zbývajících 480 stagnovalo nebo klesalo.

Právě to přimělo Michaela Hartnetta, hlavního investičního stratéga Bank of America, k varování, které obletělo finanční thry. Přesně stejný počet táhl index na vrchol v březnu 2000, těsně předtím, než technologická bublina praskla a Nasdaq během dvou let odepsal přes 60 %.

Z oněch dvaceti letošních rekordmanů přitom pouze sedm nemá přímé vazby na umělou inteligenci, jak uvádí CNBC. Celý býčí trh roku 2026 se tak de facto scvrkl na jedinou sázku: AI.

Čipy letí, zbytek trhu nikam

Duben a květen přinesly technologickému indexu Nasdaq Composite růst o 25 % - nejlepší dvouměsíční výkon za více než dvě dekády. Za tímto číslem stojí především výrobci paměťových čipů a polovodičů, kteří pohánějí AI infrastrukturu:

Pohled na širší trh je ale střízlivější. Kolem 20. května se nad svým 200denním klouzavým průměrem obchodovalo pouze 55 % společností z S&P 500. A pokud by se z indexu hypoteticky vyřadily AI tituly, celková výkonnost od února by byla mírně záporná.

Akcie spojené s AI nyní tvoří přibližně 45 % tržní kapitalizace celého S&P 500 - úroveň, která nemá historický precedent.

Valuace v území, kde jsme byli jen dvakrát

Hartnettovo srovnání s rokem 2000 není jen rétorickým efektem - podporují ho konkrétní čísla.

Shillerovo P/E ratio, které měří valuaci trhu vůči průměrným ziskům za posledních deset let, se aktuálně pohybuje kolem hodnoty 40-42. Historický vrchol 44,19 byl dosažen právě v roce 2000, těsně před krachem. Takto vysoko se ratio dostalo pouze dvakrát v celé historii: před Velkou hospodářskou krizí v roce 1929 a na vrcholu dot-com bubliny.

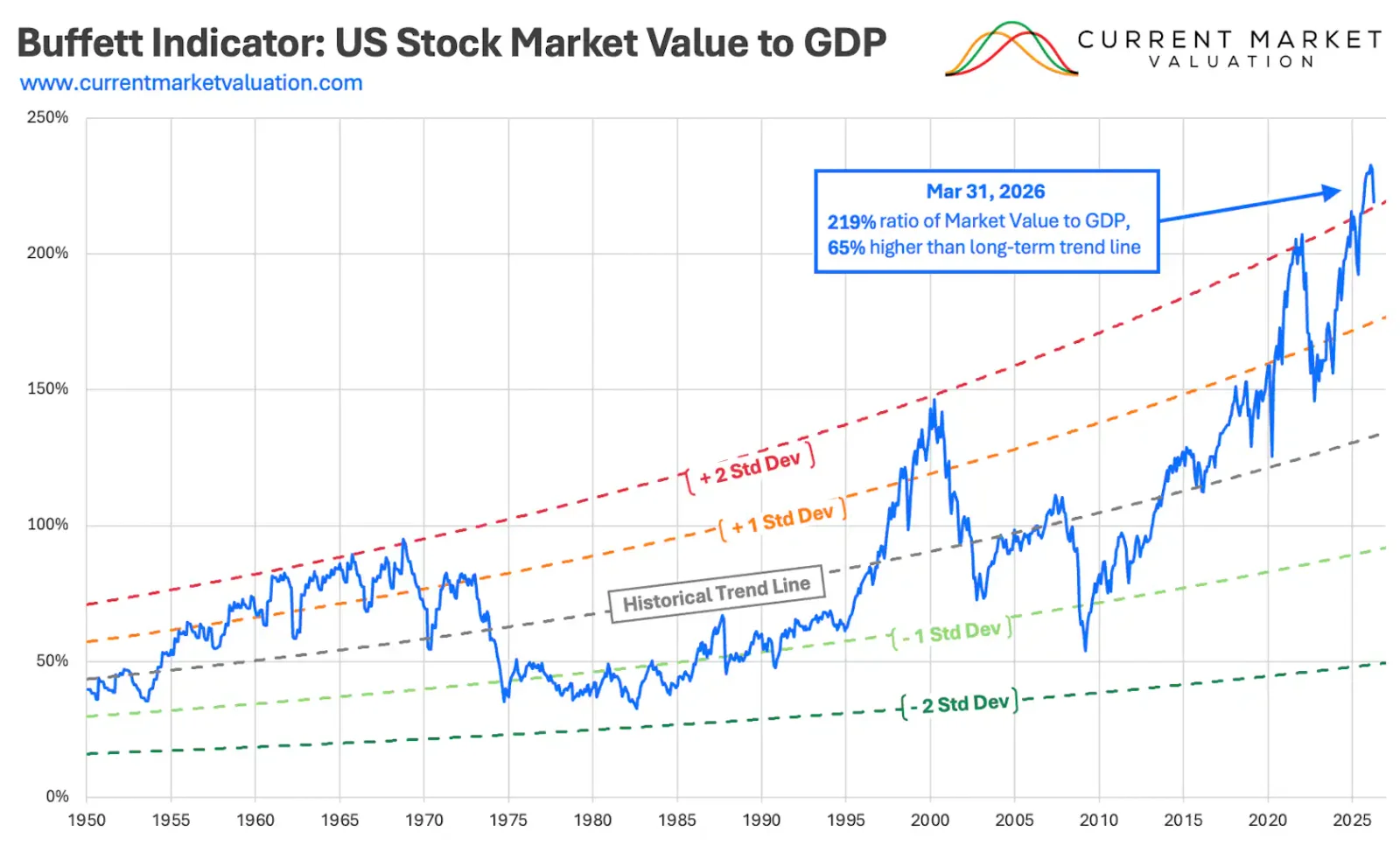

Buffettův indikátor - poměr celkové tržní kapitalizace k HDP - se v prvním čtvrtletí 2026 vyšplhal na 229 %, což je druhá nejvyšší hodnota v historii. Pro srovnání: v roce 2000 dosáhl přibližně 140 %, v roce 2021 kolem 218 %.

Zároveň Bank of America zvýšila svůj Bull & Bear Indicator na hodnotu 8,5. Škála sahá do 10 a čísla nad 8 banka definuje jako kontrariánský "prodejní signál". Od roku 2002 takový signál nastal 17krát - a pokaždé globální akcie v následujících dvou až třech měsících průměrně ztratily 2-3 %, přičemž propady v extrémních případech dosáhly 15-20 %.

"Celková tržní situace připomíná nejen valuační extrémy, ale i strukturální podmínky roku 2000."

Michael Hartnett, hlavní investiční stratég Bank of America

Větší bublina než dot-com? Hartnett říká ano

Hartnett v nejnovější verzi své zprávy Flow Show jde ještě dál a charakterizuje aktuální situaci jako největší spekulativní bublinu od železničního boomu v 19. století - větší než dot-com, větší než japonský realitní boom 80. let.

Koncentrace rizikového kapitálu (investice fondů) do AI firem dosahuje podle dat Apollo 87 % všech investic. Na vrcholu internetové mánie v roce 1999 šlo do internetových firem méně než 40 % rizikového kapitálu.

Přesto stratég radí neriskovat předčasný výstup. Upozorňuje, že trh pravděpodobně udrží momentum až do doby, než proběhnou velké IPO - na burzu se chystají SpaceX i OpenAI, přičemž SpaceX avizuje potenciálně největší primární emisi v historii. Upisovací banky mají zájem na tom, aby trh před takovými událostmi neklesal.

Druhá podmínka pro obrat: inflace musí vystoupat na 4-5 % a přinutit Fed zpřísňovat měnovou politiku.

Co dělat, než bublina praskne?

Hartnett doporučuje přesunout pozice do toho, co bublinu přetrpí - nebo co naopak za jejího trvání dramaticky zaostalo. Historicky to bývají sektory jako spotřební zboží, těžba, materiály a zdravotnictví. Spolu s nimi doporučuje prodloužit durace dluhopisů.

"Post-bublinový investorský plán od roku 1929 je: dlouhé dluhopisy plus kombinace defenzivních sektorů, které v závěrečné fázi bubliny výrazně zaostávaly."

Michael Hartnett, Bank of America

Není přitom sám. Hedgeový manažer Paul Tudor Jones řekl CNBC, že mu dnešní AI trh připomíná dot-com bublinu. A investor Michael Burry - proslulý sázkou proti hypotečnímu trhu před krizí 2008 - varoval, že nikdo nemluví o ničem jiném než o AI, což mu evokuje závěrečnou fázi internetového šílenství.

Privátní klienti Bank of America drží v akciích rekordních 66 % aktiv a nejnižší hotovostní rezervy v historii. Příznivci býčího trhu by mohli namítnout, že globální centrální banky stále spíše sazby snižují než zvyšují - za posledních 12 měsíců bylo podle BofA dat 31 snížení oproti 12 zvýšením. Právě to zatím drží trh nad vodou navzdory varovným signálům.

Než uděláš další krok

Tenhle článek ber jako jeden dílek skládačky, ne jako pokyn k akci. Neinvestuj podle jediné zprávy - udělej si vlastní analýzu. A jestli nevíš, jak na ni, krok za krokem tě to naučíme v naší Akademii.

Otevřít AkademiiTento článek byl vytvořen v souladu s redakčními standardy Warengo.