Státní dluhopisy jsou zpět. A jeden nenápadný detail z nich dělá velmi zajímavý produkt

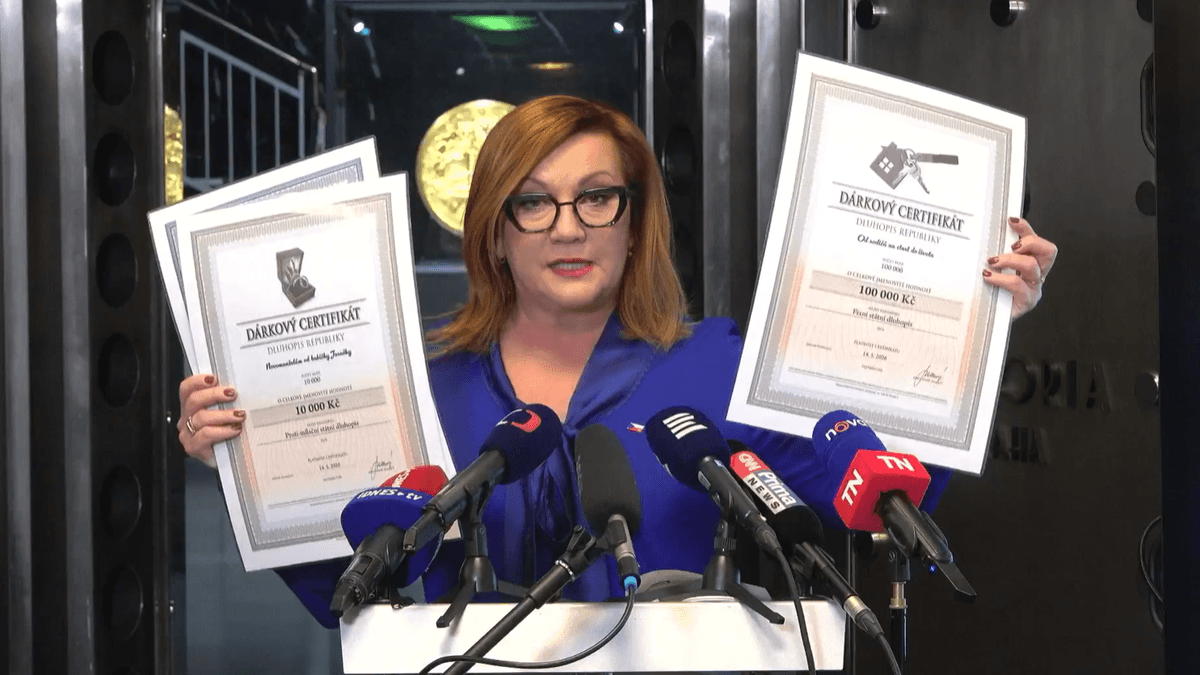

Ministerstvo financí spustilo novou emisi Dluhopisů Republiky - tři produkty, online nákup, žádný poplatek. Většinou by to byla nudná vládní tiskovka. Ale jedna věc výpočet mění, a to dost zásadně na to, aby si ji všiml každý, kdo má na spořicím účtu více než půl milionu korun.

Ministerstvo financí pod vedením Aleny Schillerové (ANO) oznamuje novou emisi Dluhopisů republiky s nákupem do 28. června a emisí k 15. červenci 2026. Na výběr jsou tři varianty: fixní dluhopis s výnosem 4,5 % ročně na pět let, protiinflační dluhopis navázaný na aktuální inflaci 2,5 % a nový Flexi Bond s tříměsíční splatností a výnosem 3,5 % ročně. Maximální investice jsou 3 miliony korun na osobu, minimum je 1 000 Kč.

Normálně bych se u státních dluhopisů nezdržoval. Jsou nudné, málo likvidní a většinou nenabízejí nic, co byste nenašli u lepší banky. Ale tady je věc, která výpočet mění.

Daňová výhoda, která se skutečně počítá

Všechny tři varianty jsou osvobozeny od daně z příjmů fyzických osob. Pokud váš spořicí účet nabízí 3,5 % hrubého, po 15% srážkové dani vám zbyde přibližně 2,98 % čistého. Flexi Bond stejnou sazbou dá celých 3,5 % bez srážky. Na maximálních 3 milionech korun je to rozdíl zhruba 15 000 Kč ročně jen z daňové výhody a to nepočítám vůbec nic jiného. Nulový poplatek za správu nebo prostředníka.

Protiinflační varianta: nudná teď, zajímavá za dva roky?

Protiinflační dluhopis dnes, při inflaci 2,5 %, nevypadá nijak oslnivě. Ale jsou tu dvě věci, které stojí za pozornost. Za prvé, kdo drží dluhopis do splatnosti, dostane prémii 2,5 % ročně navíc. To je přímá pobídka neprodávat při první příležitosti. Za druhé, ČNB sama připouští, že rizika jsou spíše proinflační. Pokud se inflace v příštích letech vrátí k hodnotám kolem 5–8 %, z dnešního průměrného produktu se stane jedno z nejlepších bezrizikových uložení na trhu. Zažili jsme to v letech 2022-2023, kdy protiinflační dluhopis překonal prakticky vše ostatní na konzervativním spektru. Scenář není absurdní, je to sázka na to, že inflace není definitivně poražena.

Flexi Bond: spořicí účet bez daně

Ze tří variant mě Flexi Bond zaujal nejvíc. Tříměsíční splatnost a automatická reinvestice zní na první pohled jako nevýhoda, ale v praxi to znamená, že pokud nezasáhnete, peníze prostě jedou dál. Pro hotovost, kterou tři měsíce nepotřebujete, je to nejpřímější náhrada spořicího účtu na trhu a ještě k tomu bez daně. Srovnání se spořicím účtem u banky nevychází ve prospěch banky.

Kam to patří v portfoliu

Státní dluhopisy nejsou pro investory, kteří hledají růst. Jsou to nástroje pro konzervativní část portfolia - hotovostní rezerva, krátkodobé cíle nebo protiváha k akciím a nemovitostním fondům. V tomto kontextu daňová výhoda přestává být detailem a stává se klíčovým faktorem. Nejde o investiční revoluci, jde o disciplínu v části portfolia, kterou většina lidí stejně drží někde na účtu a moc o ní nepřemýšlí.

Kolik vaší hotovosti aktuálně sedí na spořicím účtu a zbytečně platíte daň, kterou jste nemuseli?