Věštec z Omahy, jak se Buffettovi díky jeho investičním výsledkům přezdívá, je známý svým optimismem pokud jde o budoucí vývoj americké ekonomiky a kondici amerických podniků. Často připomíná, že Amerika našla svůj „secret sauce“, díky kterému necelé 3 miliony obyvatel USA v roce 1776 dokázali skončit o 240 let později se čtvrtinou světového HDP. Startovní pozici měla Amerika navíc podstatně horší než třeba 300 milionů obyvatelů Číny v té době. Na jejich území se toho moc nenacházelo a nejedná se ani o národ, který je chytřejší nebo pracovitější než všechny ostatní, ale dokázal vyvinout systém, který funguje.

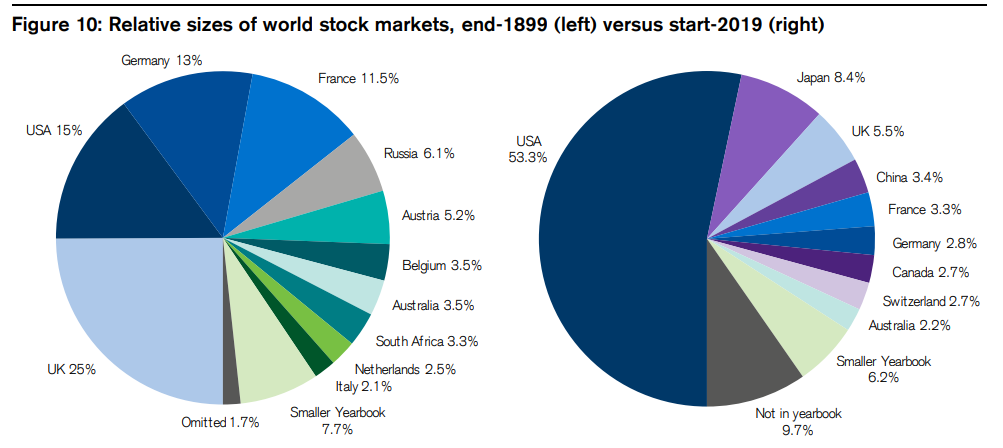

Bývaly však doby, kdybychom musely Spojené státy zařadit do kategorie, která má dnes označení emerging markets (rozvíjející se trhy). Počátkem 20. století velikost akciového trhu v USA dosahovala 15 % celosvětového podílu. Tehdy leželo těžiště světové burzovní kapitalizace v Evropě. Lídrem té doby byly akcie na trhu Spojeného Království, ale dominantní roli hrály i burzy v Německu, Francii, Rusku či Rakousko-Uhersku. Po 120 letech je však situace zcela odlišná a dnes více než polovina světové burzovní kapitalizace patří Spojeným státům. Někdejšímu světovému hegemonovi Velké Británii, klesl celosvětový podíl z 25 % na pouhých 5,5 %. Význam klesl i dalším evropským burzám v zemích jako Belgie, Nizozemsko nebo Itálie. Tyto burzy dnes hrají v celosvětovém měřítku téměř nevýznamnou roli, jak ukazuje graf zveřejněný bankou Credit Suisse.

Proč Evropa zaostává?

Důvodů proč Evropa ztratila během 20. století svou výsadní pozici na kapitálovém trhu je několik, mezi ty hlavní patří především války, konfiskace majetku a socialismus. Zatímco první dva důvody jsou již snad předmětem historie, socialismus má stále v některých částech Evropy zapuštěné kořeny. Jeho poznávacím znamením je podřízenost trhu státu a nadřazenost úředníka nad podnikatelem. V kapitalistickém prostředí je tomu naopak – politik či úředník jsou pouze najatými správci veřejných záležitostí a státu, který patří občanům. Přílišná byrokracie stěžuje podnikatelské prostředí na starém kontinentu i v současné době a například v oblasti technologií Evropa jednoznačně zaspala.

Není proto překvapením pohled na žebříček deseti největších světových firem dle tržní kapitalizace. Ten je tvořen osmi americkými a dvěmi čínskými korporacemi. Evropa v první desítce nemá jediného zástupce. Podle jiné analýzy provedené poradenskou společností PwC (PwC Global Top 100 companies by market capitalization, březen 2020) se do stovky největších světových firem propracovalo jen 21 evropských podniků (a jen 10 z nich připadá na země eurozóny). V roce 2009 měla Evropa ve stejném žebříčku o 10 zástupců více. USA zaznamenala opačný trend, v roce 2009 měla v žebříčku 42 firem, v letošním roce již 57.

Současní světový šampioni jako Amazon, Google, Apple nebo Microsoft, kteří vznikaly v osmdesátých a devadesátých letech minulého století, mají sídlo v USA. Pokud jde o špičkové technologie, tam je postavení Evropy ještě zoufalejší. Z nejvýznamnějších technologických firem nesídlí v Evropě ani jedna. Za zřejmě největší technologickou firmu Evropy můžeme považovat německý SAP. Její hodnota na burze je v současné době zhruba 167 miliard dolarů. Největší technologická firma světa Apple má hodnotu 1 578 miliard dolarů, téměř desetinásobnou. Tohle srovnání mluví za vše. Místo vytvoření vlastních Googlů či Facebooků se Evropa spíše zaobírá tím, jak tyto giganty co nejefektivněji zdanit. Když se Evropa pokoušela vytvořit vlastní verzi Googlu (projekt Quaero), dopadlo to fiaskem.

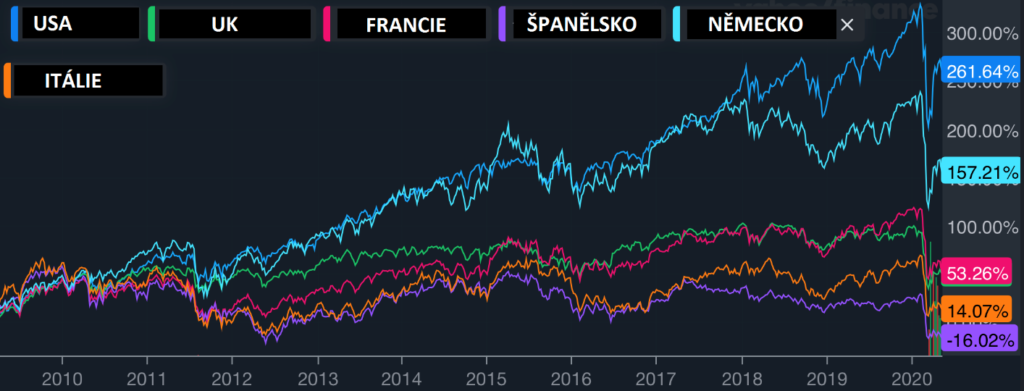

Výkonnost jednotlivých akciových trhů je patrná z následujícího grafu:

Pro zasazení do kontextu je vhodné doplnit srovnání provedené bankou Credit Suisse, která v jednotlivých časových periodách srovnává výkonnost různých tříd aktiv – akcie, vládní bondy a státní pokladniční poukázky (zajímá nás sloupec umístěný úplně vlevo). Výnosy jsou uvedené v reálných hodnotách, očištěné o inflaci. Evropa zahrnuje země Rakousko, Belgie, Finsko, Francie, Německo, Irsko, Itálie, Nizozemsko, Portugalsko, Španělsko, Dánsko, Švédsko, Velkou Británii, Norsko, Švýcarsko a Rusko.

Hodnoty amerických indexů táhnou nahoru zejména technologické firmy, které mají v indexech silné zastoupení. V tomto sektoru je USA na světové špici, následována Čínou a Jižní Koreou. Za nimi existuje mezera, dále jsou zástupci zbytku světa a teprve pak je Evropa. Zhruba čtvrtinu amerického indexu S&P 500 dnes tvoří pouze 6 technologických akcií pod zkratkou FAANGM (Facebook, Amazon, Apple, Netflix, Google a Microsoft). Ponechme stranou zdali jejich dnešní ocenění stojí na fundamentálních základech. Pravdou je, že se jedná o dokonalé stroje na vydělávání peněz. Důležitost technologií v budoucnu dále poroste a v kombinaci s faktem, že dnes je více prostředků spravováno pasivně, bude do vedoucích technologických firem přitékat stále více peněz.

Americké burzy ale nejsou jen o technologiích (pokud vynecháme burzu NASDAQ). Naopak na rozdíl od Evropy nabízí obrovskou diverzitu napříč všemi obory. Je to způsobeno obrovskou historií kapitálových trhů v USA, kde jsou podniky zvyklé chodit si pro kapitál na burzu a také všeobecným zájmem veřejnosti o akcie. Na burze se tak dají nalézt i firmy z oboru pohřebnictví. Americké firmy navíc často nepodnikají jen na obrovském domácím trhu s velkou kupní silou, ale jejich působnost je celosvětová. Evropské kapitálové trhy nejsou zdaleka tak rozvinuté a firmy se daleko častěji financují skrz bankovní úvěry nebo private equity.

Stačí věřit Americe

Další výhodou investování na americkém trhu je fakt, že poskytuje časově nejdelší a nejspolehlivější řadu dat. Ty je možno použít při nejrůznějších analýzách. Američané jsou fanatici do statistik, vedle kterých i Němci vypadají jako flinkové. Americký kapitalistický systém navíc úspěšně prošel v nedávné historii celou řadou zkoušek jakými byly světové války, velká hospodářská deprese, ropné šoky, teroristické útoky, technologická bublina, hypoteční krize aj. Přes všechny tyto události, které se z krátkodobého pohledu jeví fatálně, americký systém funguje. Pokud se na jaře roku 1942, kdy se válka nevyvíjela příliš dobře ve prospěch USA, rozhodl investor vsadit na Ameriku a vložit svých 10 000 dolarů do tehdy ještě neexistujícího indexu S&P 500, měl by dnes na účtě 58 milionů dolarů. Nemusel by přitom vybrat jedinou akcii nebo přečíst jediné vydání novin, které nesly nespočet katastrofických titulků. Stačilo by jen věřit Americe.

I když v Evropě nevzniká tolik nového, stále si drží historické bohatství a investorům má co nabídnout. Evropské podniky dokážou vyrábět špičková auta, luxusní kabelky a oděvy, léčiva či potravinářské produkty. Objevují se i miliardové startupy a progresivní firmy (např. Revolut, Spotify, Taxify, Zendesk nebo i český Avast), které se snaží na své americké „kolegy“ dotáhnout, a Evropu – i když pomaleji – tlačí kupředu. Na druhou stranu jak říká Warren Buffett, ještě nikomu se v historii nevyplatilo sázet proti Americe.

——————————————————-

Na co si dát po přečtení tohoto článku pozor?

– Článek není investičním doporučením

– Historická výnosnost není nikdy zárukou budoucích výnosů

– Investice na kapitálových trzích jsou vždy rizikové

– Portu negarantuje dosažení výnosů z investice na kapitálových trzích

– Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.