Aktuální situaci jak na českém trhu tak ve světě nelze nazvat jinak než našponovanou.

Češi během pandemie byli schopni rekordně naspořit - nyní se částka pohybuje okolo 3 bilionů korun [1].

Zdroj [1]

Na straně druhé však tyto úspory ohrožuje aktuální vysoká inflace. Někteří odborníci předpokládají, že se ke konci roku vyšplhá k 7 %. Nejodvážnější odhady jsou až 20 %.

Stále více lidí tak hledá možnosti, jak své prostředky ochránit. A zde máme hned 2 kameny úrazu - prvním je koronavirus, který s ekonomikou výrazně zamával na všech frontách.

Druhým je to, že lidé se často omezují pouze na "standardní" typy investic, jako jsou fondy a nemovitosti, protože jsou "jednoduché". Fondy však aktuálně nepokryjí ani inflaci a ceny nemovitostí jsou díky obrovskému zájmu vyhnány vysoko nad jejich reálnou hodnotu.

Na jedné straně tedy peníze k investování jsou, ale lidé jsou ochromeni aktuální nejistotou na trzích a také neznalostí, jak v takové situaci bezpečně postupovat.

A právě tomu se dnes budeme věnovat...

Obsah:

- Aktuální situace ve světě a ČR

- Chování na investičních trzích

- Kam investovat v roce 2021/2022

Aktuální situace ve světě a ČR

Řešení covidové krize

To, že samotný covid měl obrovský dopad na ekonomiku a ještě mít bude, je bez debat. Státy se snažily ze všech sil co nejvíce zmírnit její dopad - jenom v USA do ekonomiky chtějí uvolnit celkem okolo 3 bilionů USD. EU se rozhodlo uvolnit dalších cca 750 mld. EUR na podporu hospodářství zasažených koronavirem [2].

Z krátkodobého hlediska je to rozumné řešení, aby ekonomiky přestály současnou krizi. Ale už teď vidíme, že z dlouhodobého hlediska si státy zadělaly na další problém. Trh se stal na těchto "injekcích" stal závislý a zkreslilo to skutečnou situaci na trhu.

Otázkou tedy je, jak dlouho státy mohou tyto dopady vyrovnávat z vlastní kapsy - z vlastní kapsy je myšleno, že se budou více a více zadlužovat. USA již muselo několikrát během posledních 5 let zvyšovat svůj dluhový strop. A aktuálně se opět dostalo k jeho vrcholu a jedná se o jeho navýšení [3].

EU zase vydalo svůj první dluhopis SURE 2021 právě na financování "covidových" programů.

Celkově světový dluh narostl na rekordních 251 bilionů USD, tedy 331 % světového HDP.

Zdroj [4]

Nárůst inflace

Díky uvolnění obrovského množství peněz do oběhu byla vyšší míra inflace předpokládaným jevem.

Nicméně konkrétně v ČR se aktuálně potýkáme s jedním z nejvyšších nárůstů v EU. To bylo dané především nedostatkem zboží v průmyslovém segmentu a také skokovým nárůstem ceny energií.

Aktuálně máme míru inflace okolo 6 % a někteří odhadují, že se na konci roku budeme pohybovat dokonce okolo 10 - 20 %.

Zdroj [5]

ČNB na to zareagovala, jak by se u vyšší inflace dalo čekat, zvýšením úrokových sazeb. Nicméně to by dávalo smysl v případě, kdy by příčinou vyšší inflace bylo velké množství peněz v oběhu a ne nedostatek samotného zboží.

Dá se tak očekávat, že to způsobí velký problém - lidem se prodraží jak náklady na hypotéky, tak samotné životní náklady. Ale zároveň se jim jejich nastřádané prostředky budou stále více znehodnocovat.

Zpřísnění podmínek pro hypoteční úvěry

Jak bylo řečeno výše, díky zvýšení úrokové sazby budou logicky zdražovat i hypoteční úvěry. V aktuální situaci je to však problém.

Předchozí podmínky byly tak "uvolněné", že objem poskytnutých hypotečních úvěrů byl rekordních 259 mil. Kč za prvních 7 měsíců roku 2021 [6].

Zdroj [7]

Mnoho lidí si však bralo tyto úvěry "na knop". V případě zvýšení sazby (a teď i s ohledem na zvýšené životní náklady) tak někteří mohou mít problém se splácením.

Zároveň je tržní cena díky investorům (tedy lidem, kteří nemají nemovitost k bydlení, ale jako investici) vyhnána vysoko tu reálnou. Na vlastní bydlení tak dosáhne stále méně lidí.

Jak se chovají investiční trhy

Boční trend na akciových trzích

To, že akciové trhy jsou několik let na svých maximech, jsme zmiňovali již několikrát.

Index Dow Jones Industrial Average - zdroj [8]

Index S&P 500 - zdroj [9]

Za normální situace by došlo k předpokládanému poklesu, jak už to u hospodářského cyklu bývá.

Tento proces však výše zmíněný covid urychlil. Způsobil obrovskou volatilitu na trzích - v minulém roce jsme zažili největší propady i růsty v historii akciových trhů. A aby ekonomiky úplně nezkolabovaly, státy začaly pumpovat do trhů obrovské množství peněz, jak jsme též popsali výše.

Co to má však za následek? Že se trh nechová dle pravidel - ceny na akciových trzích neodpovídají realitě.

Pokud budeme trh posuzovat čistě jako techničtí obchodníci, můžeme vidět, že se aktuálně u hlavních amerických indexů nacházíme v bočním trendu. To je jeden z indikátorů změny trendu - a za současné situace si skutečně nemyslím, že bychom mohli očekávat další růst.

Teď už je pouze otázkou, jak dlouho se bude trh schopen na této úrovni udržet.

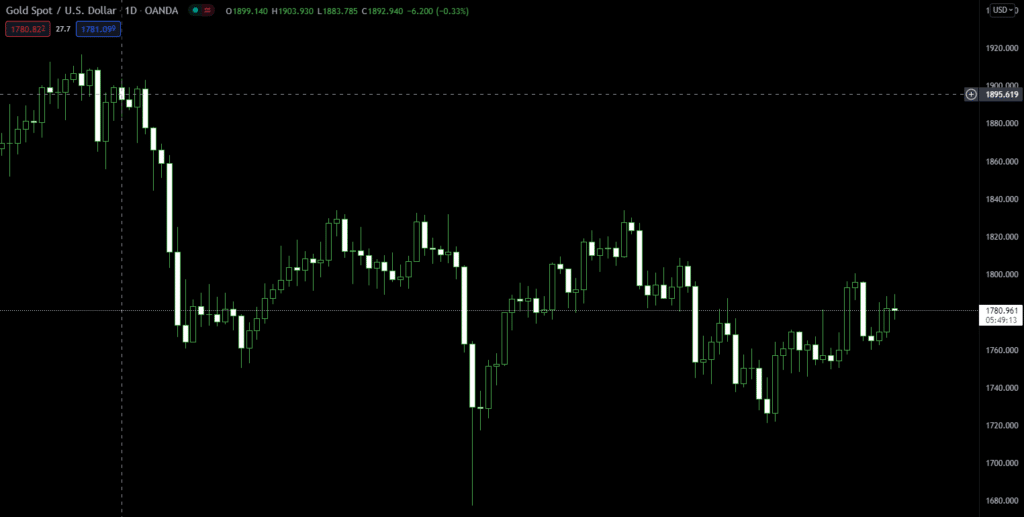

Boční trend na zlatě

I to aktuálně ukazuje na to, jak je situace na investičních trzích nejistá.

Vývoj ceny zlata vůči USD - zdroj [10]

Zlato všeobecně funguje jako protiváha akciovým trhům v době krizí. Obecně platí, že pokud kurz akcií klesá, tak cena zlata roste.

Od roku 2019 jsme to mohli sledovat, že některé státy jako např. Rusko nebo Čína skupovali zlato ve velkém. To byl jeden z indikátorů, že přijde recese.

Pak ale opět se vším zamával covid. Akciové trhy navzdory všemu neklesaly a i pumpování peněz ze strany států, aby právě nedošlo k extrémnímu propadu, situaci "znepřehlednilo".

Zlato se tak již několik měsíců pohybuje stále v bočním trendu. Vzhledem k situaci, kterou jsme popsali v předchozím bodě, můžeme očekávat, že až akciová bublina konečně praskne, tak cena zlata poroste.

Pokoření maxima u Bitcoinu

20.10. 2021 Bitcoin překonal své dosavadní maximum z přelomu roku 64 863,10 USD a vyšplhal se až na 66 930,39 USD (nyní jsme opět okolo 64 900 USD).

Zdroj [11]

Tento růst byl zapříčiněn především spuštěním prvního bitcoinového ETF fondu na světě. V listopadu ho pak čeká aktualizace zdrojového kódu, od něhož se mimo jiné očekává další posílení ceny.

Někteří analytici předpovídají, že se můžeme koncem roku podívat na cenu až 135 000 USD za jeden Bitcoin.

Nemovitostní bublina

I přes zpřísnění podmínek poskytování hypotečních úvěrů cena nemovitostí neklesá. Jak bylo zmíněno výše, je to především kvůli investorům. A proč jsou právě nemovitosti v této době tak atraktivní?

Doba kovidová ukázala, jak náchylné jsou trhy k fundamentálním zprávám. Kdežto u nemovitosti si kupujete něco "hmotného", co svoji hodnotu jen tak neztratí jenom proto, že se "trh zbláznil". Navíc s aktuálně rychle rostoucí mírou inflace je to pro mnoho lidí prostředek, jak své peníze ochránit před znehodnocením.

Proč však investice právě do nemovitostí nemusí být dobrý nápad? Mnoho lidí si bere investiční byty, aby je pak dále pronajímalo (rychlý nákup a prodej je vzhledem k aktuální legislativě téměř nemožný). Tím tak roste cena nabízených bytů. Zároveň se však nabízí více bytů k pronájmů → to má za následek relativního snížení ceny pronájmu. Zisk z investice (pokud nebudeme počítat samotnou hodnotu bytu) se snižuje.

Stagnace fondů

Se zvýšením úrokových sazeb se sice zvyšují ceny půjček, ale také by měly vzrůst úrokové sazby u spořících a investičních produktů.

Nicméně v současnosti tyto produkty aktuálnímu tempu jaksi nestačí - stále se pohybujeme okolo 4 - 5 % zhodnocení ročně. Pokud k tomu připočítáme míru inflace, standardní fond Vám ji ani není schopen pokrýt.

A jak bylo zmíněno na začátku, Češi za minulý rok byli schopni naspořit rekordní množství prostředků. Problémem však je, že nevědí, jak s nimi dále pracovat.

Jaké tedy jsou aktuálně optimální alternativy?

Kam investovat v roce 2021/2022

Zlato

Zlato vždy bylo, je a bude dobrou investicí v době krizí. Pokud navíc budeme brát v potaz aktuální nejistotu na trzích, je jen otázkou času, kdy akcie začnou padat. Zlato by tak určitě nemělo chybět ve vyrovnaném portfoliu.

Kryptoměny

Bitcoin aktuálně pokořil své nejvyšší maximum, takže v tuto chvíli mu nic nestojí v cestě nahoru. Nesmíme však zapomínat, že tento pilíř je extrémně náchylný k fundamentálním zprávám - stačí jeden tweet Elona Muska a může to cenu srazit o 30 % za jeden den :).

To však nemění nic na tom, že kryptoměny za 12 let své existence dokázaly, že se do nich vyplatí investovat. V tomto konkrétním případě je určitě vhodně do nich jít s menší částí Vašeho kapitálu.

Forex

Asi se si divíte, proč jsme do našeho výběru vložili právě forex, když jsme se o něm nezmínili během celého článku.

Jedná se totiž o pilíř, který do svého portfolia můžete zařadit kdykoli bez ohledu na krizi.

Určitě je potřeba podotknout, že tento typ investice není vhodný pro nezkušené investory. Tzn., že se nejdříve potřebujete naučit, jak na forexu správně obchodovat.

Jakmile to však umíte, jedná se o investici, kterou nejlépe uzpůsobíte svým potřebám. Nastavujete si své riziko i zisk a dobu, kolik nad tím chcete strávit.

Navíc se jedná o pilíř, který do svého portfolia můžete zařadit kdykoli bez ohledu na krizi.

Závěrem

Pokud jste v situaci, kdy máte naspořené peníze, ale nemáte zkušenosti s investicemi - tedy nevíte, jak efektivně ochránit své prostředky před inflací, toto může být jedna z cest.

Ovšem nesmíme zapomínat na jednu věc, která je důležitější než jakákoli investice - nejprve se potřebujete naučit, jak daný trh funguje. Vzdělání v této oblasti by mělo být Vaší první investicí.

[2] https://www.euroskop.cz/9336/sekce/vicelety-financni-ramec-2021-27/

[4] https://www.colosseum.cz/blog/zpravodajstvi/svetove-zadluzeni-raketove-roste.html

[5] https://www.czso.cz/csu/czso/inflace_spotrebitelske_ceny

[6] https://www.penize.cz/hypoteky/428326-hypoteky-zdrazuji-banky-hlasi-rekordni-rok

[8] https://www.google.com/finance/quote/.DJI:INDEXDJX?window=YTD

[9] https://www.google.com/finance/quote/.INX:INDEXSP?window=YTD