Každý týden píši newsletter pro investory. Pokud pro vás má tento newsletter přidanou hodnotu, nebo byste se chtěli dozvědět něco nejen o investování, zaregistrujte se k jeho odběru. Emaily chodí každou středu, pokud email nedostáváte, zkontrolujte si spam složku. Pokud máte dotaz, stačí odpovědět na tento email, nebo zanechat komentář.

-----------

Článek původně vyšel na mém blogu, kde se můžete i přihlásit k odběru.

BlockFi je jistě nejzajímavější finanční služba, kterou používám. Často se mě odběratelé na ni ptají. A vždy padne jedna otázka: “Dá se BlockFi věřit?” nebo “Jaká jsou rizika?”. Nedávno jsem narazil na podcast s CEO BlockFi Zac Prince, kde Zac vysvětlil jak BlockFi funguje a jak minimalizují rizika. Rozhodl jsem se tedy, že si udělám detailnější analýzu rizik. V tomto newsletteru je tato analýza zpracovaná z informací, které lze zjistit z jejich stránek a také z analýzy rizik od Lyn Alden.

Produkty BlockFi

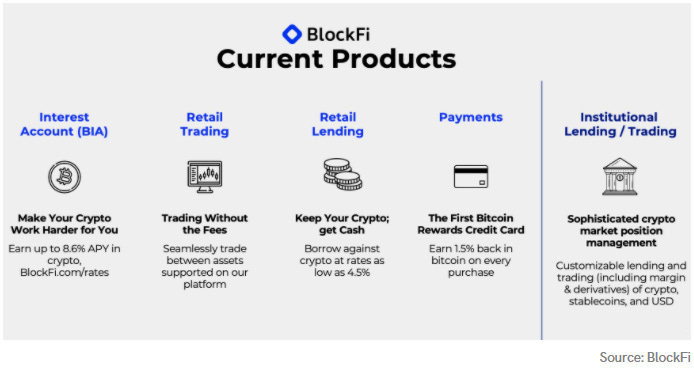

Nejdříve si ale představíme produkty BlockFi. V minulém newsletteru jsme si popsali detailně služby BlockFi a jaký bonus při registraci můžete získat, proto zde uvedu pouze seznam produktů:

Spořící účet až s 8.6% úrokem na kryptoměny

Jednoduchá směnárna integrovaná do spořícího účtu

Půjčky pro fyzické osoby od 4.5% úroku

Kreditní karta s bonusem 1.5 % v bitcoinu

Půjčky pro finanční instituce

Jak funguje spořící účet?

Věřitelé, většinou obyčejní lidé, kteří spořit v bitcoinu, vloží své prostředky na spořící účet. Spoření je bez podmínek a bez potřeby držení žádných tokenů. Úrok ze spoření jim je vyplácen opět v bitcoinu. BlockFi na oplátku může s těmito bitcoiny operovat. BlockFi je schopné vyplácet úroky na bitcoinovém spořícím účtu díky tomu, že bitcoiny půjčuje institucím. Tyto půjčky nejsou poskytovány pouze na základě kredibility firem, ale jsou poskytovány vůči zástavě v dolarech. Zástava má vždy větší hodnotu, než půjčené bitcoiny. V případě, že by instituce, která si půjčila bitcoiny nesplatila svůj dluh, BlockFi za zástavu nakoupí bitcoiny a věřitel je tak ochráněn.

I přesto, že půjčka je jištěna zástavou, kvůli pohybům ceny bitcoinu a dalším aspektům jsou zde jistá rizika. Pojďme se tedy podívat jaká rizika existují a jak BlockFi přistupuje k řízení rizik.

Řízení rizik BlockFi

BlockFi od začátku fungování v roce 2018 má historii bez úhony. Díky tomu s ní spolupracují takové firmy jako Coinbase, Valar, Susquehanna, Winklevoss Capital a další. BlockFi minimalizuje rizika především těmito způsoby:

Držení část aktiv u Gemini a Fidelity pro výběry zákazníků a likviditu - Díky tomu snižuje riziko, že by BlockFi došly prostředky při výběru vkladů od uživatelů.

Nakupování SEC regulovaných aktiv a derivátů - Díky tomuto přístupu BlockFi nakupuje regulovaná aktiva pro zástavy půjček

Snižování rizika půjčování institucím pomocí automatického systému zástavy krypto aktiv nebo dolarů - Riziko je snižováno pomocí systému zástavy v různých krypto aktivech, nebo v dolarech.

BlockFi snižuje riziko pomocí půjčování různým velkým firmám - BlockFi nikdy nepůjčuje své bitcoin aktiva pouze jedné společnosti. Tím se snižuje riziko insolvence pomocí diverzifikace. Protože BlockFi vybírá velké společnosti, pro které jsou tyto půjčky pouze malá část operací je nepravděpodobné, že by se staly insolventními.

Pokud by selhaly všechny předchozí obrany, dle analýzy rizik od Lyn Alden, před tím, než přijdou o své prostředky věřitelé, nejdříve budou likvidovány majetky akcionářů BlockFi. Při posledním finančním kole byla hodnota firmy odhadována na $400 miliónů. Aktuálně hodnota firmy může být i dvojnásobek. Dá se říct, že tato hodnota firmy funguje jako buffer, který kryje půjčky.

Riziko změny ceny bitcoinu

Pokud by Bitcoin velmi rychle raketově vyrostl, mohl by nastat problém pro instituční investory splatit svou půjčku, kterou mají vypočítanou v bitcoinech. BlockFi má pro tyto případě automatický margin call systém, který nejdříve upozorní dlužníka, že se blíží hranice, kdy jeho zástava nestačí pro jištění půjčky. Když dlužník nereaguje, prodá část zástavy, aby se půjčka stala zase podloženou.

Pojďme si ukázat na příkladu, jak funguje automatický systém BlockFi. Když si instituce půjčí 1 btc v době, kdy bitcoin stojí 20 tisíc dolarů, vloží zástavu v hodnotě 40 tisíc dolarů. Loan to value (LTV) takové půjčky je 20/40 = 50 %. BlockFi předem definuje 3 body:

65 % LTV = Když bitcoin dosáhne hodnoty 26 tisíc dolarů 26/40 = 65 %, dlužník je upozorněn, že by bylo vhodné reagovat.

70 % LTV = Když bitcoin dosáhne hodnoty 28 tisíc dolarů 28/40 = 70 %, dlužník je upozorněn, že je vyžadována akce. Dlužník má 72 hodin, aby snížil LTV hodnotu, nebo BlockFi provede akce. Může buď vrátit dluh, nebo navýšit zálohu. Tím půjčka zůstane krytá.

80 % LTV = Když bitcoin dosáhne hodnoty 32 ticíc dolarů a dlužník má pořád pouze 40 tisíc zástavu 32/40 = 80 %, BlockFi podnikne automaticky akce, aby tento poměr snížil. V tomto případě by BlockFi koupil bitcoin, aby ochránil věřitele.

Tento systém ochrany funguje i naopak. Pokud jako věřitel vložíte dolary na spořící účet, dlužník musí vložit zástavu v bitcoinu, aby mu byla připsána půjčka. Pokud cena bitcoinu bude padat, dlužník bude nucet zvýšit zástavu, nebo BlockFi bitcoiny prodá.

Výhoda toho přístupu je, že bitcoin funguje 24 hodin denně 7 dní v týdnu. Bitcoin také patří mezi jeden z nejvíc likvidních trhů. Jde tedy kdykoliv nakoupit/prodat bitcoin automatickým systémem, aby půjčka zůstala vždy krytá. Díky tomuto automatickému systému BlockFi má historii bezproblémového chodu a je schopno fungovat při různých cenových výkyvech. I během 53% propadu bitcoinu v březnu BlockFi pořád fungovalo.

Licence BlockFi

Přestože spořící účty BlockFi nejsou ochráněny centrální bankou podobně jako spořící účty ve fiat měnách, BlockFi se rozhodlo jít cestou regulace a schválení provozování v USA. Proto má spoustu licencí pro poskytování půjček, přesouvání peněžních prostředků a obchodování. Jde vidět, že tato firma se řídí zákony a je ochotná podstoupit papírování, aby získala licence potřebné pro své fungování.

Srovnávání rizika s jinými investicemi

BlockFi dle mé analýzy je bezpečnější, než peer-to-peer půjčky typu Mintos nebo Zonky. Protože tyto půjčky jsou bez zástavy, když dlužník přestane splácet není rychlý způsob, jak získat prostředky od dlužníka zpět. Pravděpodobně pouze nějakou soudní cestou, nebo jiným ujednáním. Tento problém jsem už pocítil i na vlastní kůži.

Při nakupování akcií se investor vystavuje několika rizikům. Především, rizika interní (management bude schopen dobře řídit firmu) a také externí (ovlivněné trhem), například kvůli pandemii lidé přestanou létat letadly, nebo přijde finanční krize, která s sebou vezme i cenu akcií.

U půjčování přes BlockFi jsou rizika úplně jiná. Především, že řízení rizik firmou bude fungovat. A že se postará, aby hodnota zástavy dlužníků byla vždy větší, než půjčka. Externí rizika, jako změna ceny bitcoinu, taky ovlivňují fungování, ale na rozdíl od akcií se tato rizika dají ovlivnit automatickým systémem zástavy. Jaký vliv by měla finanční krize, je těžké odhadovat. Ale je zde i možnost, že by neměla žádný vliv na BlockFi.

U státních dluhopisů zase nejsou žádné ze zmiňovaných rizik, ale při této investici se vystavuje investor inflaci i možné hyperinflaci.

Obrovskou výhodou BlockFi je, že přestože je návratnost vysoká, rizika jsou úplně jiná, než u akcií. Proto pro ty, kteří hledají způsob diverzifikace od akcií a státních dluhopisů, je BlockFi ideální službou. Především spoření v dolaru s nízkou nebo žádnou korelací k akciím a zároveň vysokou návratností, je ideální kandidát na diverzifikaci.

A jak je na tom konkurence ve srovnání s BlockFi? V porovnání rizik BlockFi vítězí, protože ostatní platformy nemají systém zástav, nebo automatický systém prodejů zástavy, nebo ani licence. Také dlouhá historie bez problému a spousta velkých partnerů chybí. Možná vám bude někdo tvrdit, že bitcoin lze decentralizovaně půjčovat přes WBTC (Wrapped btc). Ale v tomto systému se pouze důvěra přesouvá z půjčkové společnosti na společnost vydávající WBTC. Další možné riziko u těchto konkurentů je, že v smartcontraktu může být softwarová chyba, jak se už u některých projektů stalo, a v takovém případě přijdete o bitcoiny. Proto si myslím, že současné době je BlockFi nejbezpečnější možností půjčování bitcoinů.

Kdo si půjčuje bitcoiny a proč?

Je dobré se i podívat na to, které firmy si půjčují bitcoiny. BlockFi má na svých stránkách seznam firem, se kterými spolupracuje. Ne všechny si od BlockFi půjčují bitcoin, ale některé určitě. A co tyto firmy dělají s půjčenými bitcoiny, že jsou ochotny platit více než 6% úrok? Většinou si bitcoin půjčují pouze na krátkou dobu. Nejčastější využití je poskytování likvidity trhu. To znamená, že tyto firmy nabízí nákup bitcoinu i prodej na směnárnách zároveň a vydělávají na spreadu (rozdíl mezi nákupní a prodejní cenou). Tato metoda je považována za jednu z nejbezpečnějších obchodních strategií a v tradičním finančním světě není problém získat půjčku od bank. Bohužel pro tyto hedge fondy, banky nevlastní bitcoin, proto ho nemohou půjčit. Zde přichází BlockFi, které je schopno bitcoin pro toto obchodování propůjčit.

Kdo používá BlockFi

Možná je dobré podívat i kdo BlockFi používá a propaguje. Pokud jsou to věrohodní lidé, může nám napovědět něco i o společnosti BlockFi, jestli je důvěryhodná.

Anthony Pompliano ( Pomp ) - Bitcoinový influencer a investor do startapů. Pomp nejen BlockFi sám používá, ale také do něj investoval.

Peter McCormack - Moderátor podcastu o Bicoinu: What Bitcoin Did.

Lyn Alden - Makroekonomická analytička s vlastním newsletter a propracovanými analýzami.

Preston Pysh - Moderátor jednoho z nejznámějších investorských podcastů - The Investor’s podcast.

Shrnutí rizik BlockFi

Podle mé analýzy společnost BlockFi dělá všechno co může, aby omezila rizika jejich spořících účtů. Je nutné si ale uvědomit, že vždy platí přísloví: “Nemáš klíče, nemáš bitcoin”. Tedy půjčením svého bitcoinu BlockFi, se vystavuje věřitel určitému riziku. Zase na druhou stranu, 6% úrok je velmi lákavý, protože jen málokde lze získat větší zisky, než z pouhého držení bitcoinu.

Naštěstí svět nemusí být binární a můžete se svobodně rozhodnout, jak velkou pozici svých bitcoinů jste ochotni riskovat s BlockFi. Pro někoho to bude 2 %, pro jiného 20 %. Já po zvážení pro a proti a analýzy řízení rizik společností BlockFi, jsem se rozhodl spořit s BlockFi přibližně polovinu. Další výhoda, je v podobně diverzifikace držení bitcoinu. Jedná se o zprostředkované držení, tedy při této variantě nehrozí riziko ztráty nebo ukradení klíčů.

V případě spoření v dolaru, je hlavní výhoda nízká korelace k akciím a vysoká návratnost. Čímž je toto spoření ideální pro diverzifikaci.

Pokud byste se rozhodli využít BlockFi, pak jistě využijte bonus až $250, který můžete získat při registraci. O tom ale byl minulý newsletter.

#BlockFi #bitcoin #blockchain #crypto #kryptoměny #spoření #btc

Zdroje: BlockFi Review and Risk Analysis, How BlockFi Handles Risk and Security, BTC013: BITCOIN LENDING & BORROWING W/ BLOCKFI’S ZAC PRINCE & MARK YUSKO, Prices dropped, what is the loan margin process?, BlockFi Licenses & Disclosures

---------

Služby, které používám

Na mém blogu také můžete zjistit jaké finanční služby využívám. Například jakou službu používám pro nákup bitcoinu, jakou na utrácení bitcoinu přes visa kartu nebo na spoření s až 8%. Jakou službu používám pro nákup amerických ETF. A z jaké služby jsem nadšený pro vzdělávání a čtení knih.

O mně

Jsem softwarový inženýr, #investor do disruptivních inovací, Bitcoinový nadšenec. Mým cílem je napsat kvalitní a objektivní informační email každý týden, který bude mít přidanou hodnotu jak pro investory, tak i pro nadšence do osobních financí. Pokud se přihlásíte k odběru, budete každý týden dostávat email se skvělým obsahem zdarma.